Subsidio para mayores de 52 años en 2026: requisitos, cuantía y cómo solicitarlo

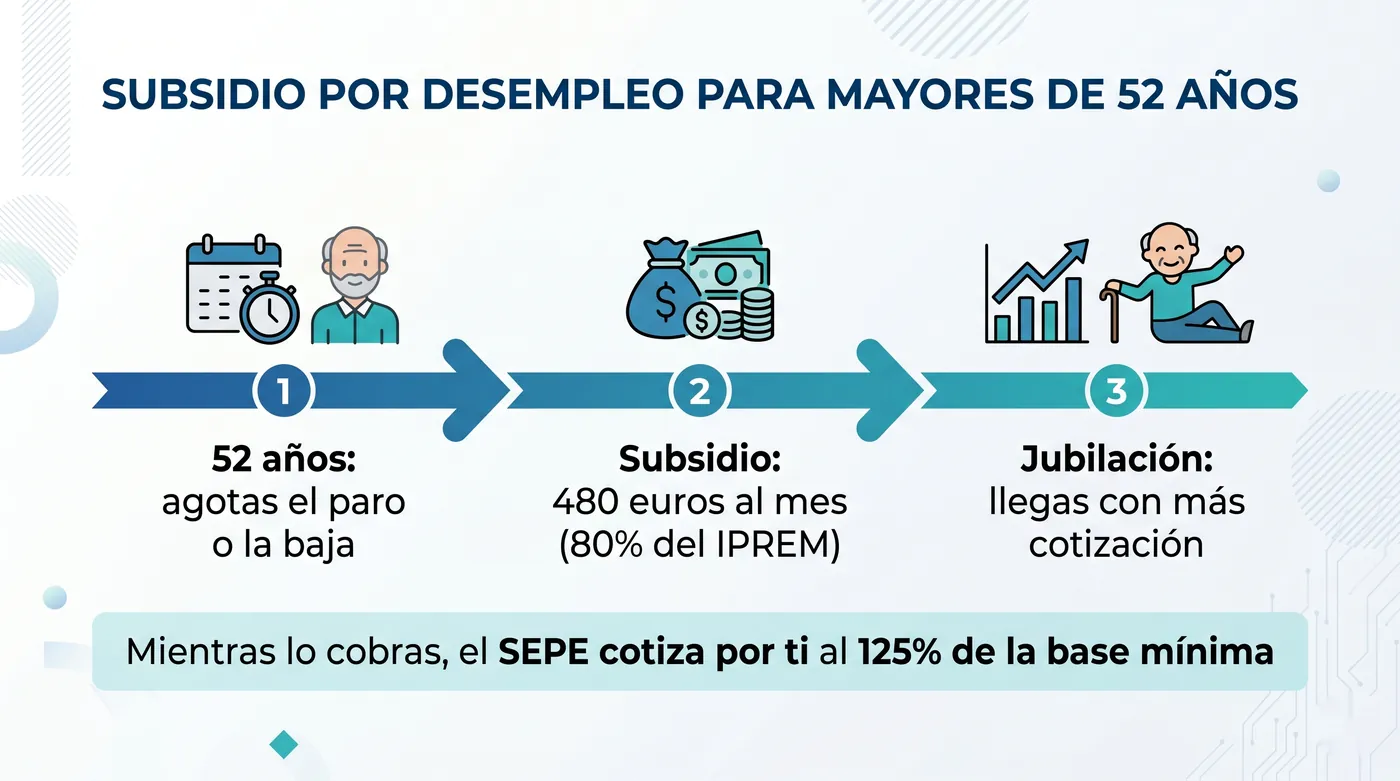

Si has agotado el paro o vienes de una baja larga y rondas los 52 años, el miedo es el mismo: quedarte sin ingresos justo cuando la jubilación todavía está lejos. El subsidio para mayores de 52 años es precisamente esa red. Te paga 480 € al mes y, lo más importante, sigue cotizando por ti para que tu futura pensión de jubilación no se hunda. En esta guía te contamos quién puede cobrarlo en 2026, cuánto se cobra, qué rentas cuentan de verdad y dos cosas que casi nadie explica bien: cómo se compatibiliza con una incapacidad permanente y qué pasa si vienes de una baja o de una incapacidad denegada.

Qué es el subsidio para mayores de 52 años

Es una ayuda económica del nivel asistencial por desempleo, gestionada por el SEPE, pensada para las personas que ya no tienen derecho a más prestación contributiva (el «paro») y a las que les queda poco para jubilarse. Está regulada en el artículo 274 y, de forma específica, en el artículo 280 de la Ley General de la Seguridad Social (LGSS), tras la reforma del Real Decreto-ley 2/2024, en vigor desde el 1 de noviembre de 2024.

Tiene dos ventajas que lo diferencian del resto de subsidios. La primera: no tiene una duración corta y tasada, se puede cobrar hasta que cumplas la edad que te permita jubilarte. La segunda, y la más valiosa a largo plazo: mientras lo cobras, el SEPE sigue cotizando por ti para tu jubilación. Para mucha gente que ha tenido una vida laboral rota por la enfermedad o por el paro, esos años de cotización extra marcan la diferencia en la pensión final.

Requisitos para cobrarlo en 2026

Para acceder al subsidio tienes que cumplir todos estos requisitos a la vez:

- Tener 52 años o más en el momento de solicitarlo (o cumplirlos mientras cobras otro subsidio).

- Estar en situación legal de desempleo e inscrito como demandante de empleo, y mantener esa inscripción.

- Haber agotado una prestación contributiva o un subsidio previo, o encontrarte en alguno de los supuestos que dan acceso directo.

- Haber cotizado al menos 6 años por desempleo a lo largo de tu vida laboral.

- Reunir todos los requisitos para la jubilación salvo la edad. En la práctica: tener cotizados al menos 15 años a la Seguridad Social, dos de ellos dentro de los últimos 15.

- No superar el límite de rentas (lo vemos en el siguiente apartado).

✓ 52 años cumplidos

✓ 15 años cotizados a la Seguridad Social (2 en los últimos 15)

✓ 6 años cotizados por desempleo

✓ Inscrito como demandante de empleo

✓ Rentas propias por debajo de 915,75 €/mes

El requisito de rentas: el que más confunde

Para cobrar el subsidio no puedes tener rentas propias superiores al 75% del Salario Mínimo Interprofesional (SMI), excluida la parte proporcional de las pagas extra. Con el SMI de 2026 fijado en 1.221 € al mes, ese límite se queda en 915,75 € mensuales.

Y aquí está el matiz que mucha gente desconoce: desde la reforma de 2024, para este subsidio solo se tienen en cuenta tus rentas, las del solicitante. Ya no se miran las de tu unidad familiar (la pareja, los hijos…). Antes, los ingresos de la familia podían dejarte fuera; hoy, no. Si tus ingresos personales están por debajo de ese límite, cumples, aunque en tu casa entren otros ingresos.

⚠️ La declaración anual de rentas es obligatoria

Cada 12 meses tienes que presentar al SEPE una declaración de tus rentas (DARP). Si no la presentas en plazo, el SEPE suspende el pago del subsidio; y si te retrasas demasiado, puedes perder el derecho. Es la causa más habitual de que a alguien le corten el subsidio.

Cuánto se cobra y cuánto dura

La cuantía es el 80% del IPREM mensual. El IPREM lleva congelado en 600 € desde 2023, así que en 2026 el subsidio sigue siendo de 480 € al mes. Se cobra en 12 pagas (sin extras), normalmente entre los días 10 y 15 de cada mes.

A diferencia del subsidio general de desempleo —que desde la reforma empieza más alto y va bajando por tramos—, el subsidio para mayores de 52 años es una cuantía fija de 480 € durante todo el tiempo que lo cobres. ¿Y cuánto tiempo es eso? Hasta que alcances la edad que te permita jubilarte (ordinaria o anticipada), siempre que sigas cumpliendo los requisitos y presentes cada año tu declaración de rentas.

| Cuantía mensual | 480 € (80% del IPREM) |

| Pagas al año | 12 (sin extraordinarias) |

| Importe anual | 5.760 € |

| Duración | Hasta la edad de jubilación |

| Renovación | Declaración anual de rentas |

Cómo cotiza para tu jubilación

Esta es la gran ventaja del subsidio. Mientras lo cobras, el SEPE cotiza por ti por la contingencia de jubilación tomando como base el 125% de la base mínima del Régimen General. En 2026, con la base mínima general en 1.424,40 € al mes, esa cotización se calcula sobre unos 1.780 € mensuales, bastante por encima de lo que cotizarías con un salario mínimo.

Para alguien que llega a los 52-60 años con lagunas de cotización, esos años cotizando al 125% de la base mínima pueden levantar de forma notable la base reguladora de su futura pensión de jubilación. Si estás en este punto, te interesa entender cómo encaja todo esto con tu jubilación y, si vienes de una incapacidad, cómo se combinan ambas cosas.

Cómo solicitarlo paso a paso

- Manténte inscrito como demandante de empleo. Si has agotado el paro, renueva la demanda y no la dejes caducar.

- Reúne la documentación: DNI/NIE, informe de vida laboral, justificante de haber agotado la prestación anterior y la documentación que acredite tus rentas.

- Presenta la solicitud dentro del plazo, en la sede electrónica del SEPE (con certificado digital, Cl@ve o DNI electrónico) o en tu oficina de empleo con cita previa. Tras la reforma de 2024 se eliminó el mes de espera, así que puedes solicitarlo en cuanto agotes la prestación previa.

- Una vez concedido, renuévalo cada 12 meses presentando la declaración anual de rentas. Comunica cualquier cambio de ingresos o de situación.

Compatibilidad con la incapacidad permanente y otras situaciones

Aquí está la pregunta que más angustia genera y la que casi ninguna guía resuelve bien: ¿puedo cobrar el subsidio de mayores de 52 años si tengo una incapacidad permanente?

La respuesta cambió en 2025. El Tribunal Supremo, en varias sentencias de Pleno de su Sala de lo Social (SSTS 833, 834 y 835/2025, de 29 de septiembre de 2025, y la posterior STS 971/2025, de 21 de octubre), ha declarado que cobrar una pensión de incapacidad permanente total (IPT) no impide acceder al subsidio para mayores de 52 años. Ambas prestaciones son compatibles. La única excepción es si la cuantía de tu pensión, sumada a tus demás ingresos, supera el límite de rentas del subsidio (los 915,75 € mensuales).

El Supremo aclaró además un punto clave: el requisito de los 15 años cotizados se cumple contando toda tu vida laboral, incluidos los años cotizados antes de que te reconocieran la incapacidad. Si en su día el SEPE te denegó el subsidio por tener una IPT, esta doctrina te da argumentos sólidos para volver a solicitarlo o para recurrir.

Ojo a la diferencia de grados: la compatibilidad se refiere a la incapacidad permanente total. La incapacidad permanente absoluta y la gran invalidez son, por su propia naturaleza, incompatibles con el subsidio, porque presuponen que no puedes trabajar y el subsidio exige estar disponible para el empleo. Si quieres profundizar, te interesa la guía sobre la compatibilidad de la incapacidad permanente total con el trabajo, y si tu situación viene de una resolución negativa, la de qué hacer cuando te han denegado la incapacidad permanente.

¿Y si vienes de una baja larga? Muchas personas llegan a este subsidio después de agotar los 545 días de baja por incapacidad temporal sin que les reconozcan una pensión. Si te encuentras en ese cruce —sin alta médica clara, sin pensión y sin paro—, el subsidio para mayores de 52 puede ser la red que te sostenga hasta la jubilación.

Preguntas frecuentes sobre el subsidio para mayores de 52 años

¿Cuánto se cobra del subsidio para mayores de 52 años en 2026?

480 € al mes, el 80% del IPREM (que sigue congelado en 600 €). Se cobra en 12 pagas, sin extras.

¿Cuántos años hay que tener cotizados?

Al menos 15 años cotizados a la Seguridad Social (dos de ellos dentro de los últimos 15) y 6 años cotizados específicamente por desempleo a lo largo de tu vida laboral.

¿Se tienen en cuenta los ingresos de mi pareja o de mi familia?

No. Desde la reforma de 2024, para este subsidio solo cuentan tus rentas personales, no las de tu unidad familiar. El límite es 915,75 € al mes en 2026.

¿Hasta cuándo se cobra?

Hasta que alcances la edad que te permita acceder a la jubilación (ordinaria o anticipada), siempre que sigas cumpliendo los requisitos y presentes la declaración anual de rentas.

¿El subsidio cotiza para la jubilación? ¿Por cuánto?

Sí. El SEPE cotiza por la contingencia de jubilación tomando como base el 125% de la base mínima del Régimen General; en 2026, sobre unos 1.780 € al mes.

¿Es compatible con una pensión de incapacidad permanente total?

Sí. Desde las sentencias del Tribunal Supremo de 2025, la IPT es compatible con el subsidio, salvo que la pensión más tus otros ingresos superen el límite de rentas.

¿Puedo pedirlo si me han denegado la incapacidad permanente?

Sí. De hecho, es una de las redes habituales cuando la incapacidad se deniega y te quedas sin ingresos, siempre que cumplas los requisitos de edad, cotización y rentas.

¿Qué pasa si no presento la declaración anual de rentas?

El SEPE suspende el pago del subsidio. Si no regularizas a tiempo, puedes perder el derecho. Es la causa más frecuente de que corten el subsidio.

¿Tengo que esperar un mes después de agotar el paro?

No. La reforma de 2024 eliminó el mes de espera, así que puedes solicitarlo en cuanto agotes la prestación previa.

¿Puedo trabajar mientras cobro el subsidio?

El subsidio es incompatible con un trabajo a jornada completa. En determinados casos de trabajo a tiempo parcial puede mantenerse de forma compatible, reduciéndose en proporción. Consulta tu caso concreto en el SEPE.