Hipoteca e incapacidad permanente: qué pasa con tu préstamo y cuándo el seguro la cancela

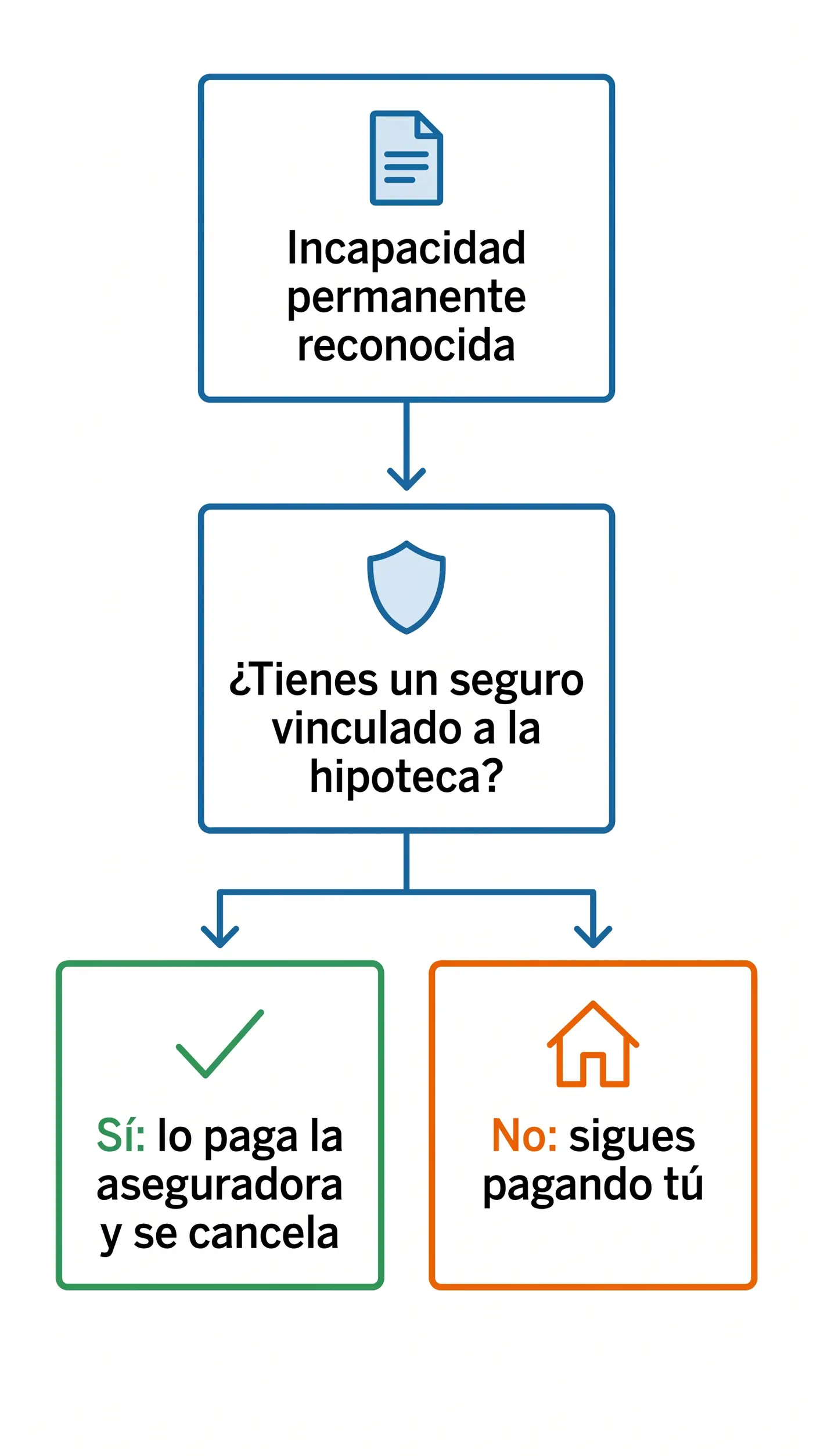

Te acaban de reconocer una incapacidad permanente y tienes una hipoteca a medias. Entre el alivio y el susto aparece la pregunta que no te deja dormir: ¿y ahora qué pasa con el préstamo? Vamos al grano: la incapacidad permanente no cancela la hipoteca por sí sola. Sigues debiendo el dinero que pediste.

La buena noticia es que muchas hipotecas llevan vinculado un seguro de vida o de amortización que sí puede cancelarla, total o en parte, si tu grado de incapacidad está cubierto. Todo depende de lo que ponga tu póliza. Aquí te explicamos, en cristiano, cuándo te cancela la hipoteca el seguro, qué grados cubren, cómo comprobar tu caso y qué hacer si el banco o la aseguradora se niegan a pagar.

¿La incapacidad permanente cancela la hipoteca? La respuesta clara

No. Que el INSS o la mutua te reconozcan una incapacidad permanente no borra tu deuda con el banco. La hipoteca es un préstamo: mientras quede capital pendiente, sigues siendo el deudor. La incapacidad solo cancela la hipoteca si tienes contratado un seguro que cubra esa situación y tu grado concreto.

Conviene no confundir dos cosas. El seguro de hogar cubre la vivienda (incendio, daños, robo); no tiene nada que ver con tu incapacidad. La cobertura que puede cancelar el préstamo está en el seguro de vida o de amortización vinculado a la hipoteca, que es un seguro distinto.

Y una duda muy frecuente: si el seguro paga, ¿pierdo la pensión? No. La pensión de incapacidad permanente que cobras del INSS y el capital del seguro que cancela la hipoteca son cosas independientes. Puedes cobrar tu pensión y, además, que el seguro liquide el préstamo.

La incapacidad permanente no cancela la hipoteca automáticamente.

Solo la cancela el seguro vinculado si cubre tu grado.

El seguro de hogar no cubre la incapacidad.

Cobrar el seguro es compatible con seguir cobrando tu pensión.

El seguro de vida o de amortización vinculado a la hipoteca: la clave

Cuando firmaste la hipoteca, lo más probable es que el banco te ofreciera (a veces casi te impusiera) un seguro de vida o de amortización. Ese seguro cubre el fallecimiento y, en muchas pólizas, también la incapacidad permanente. Te explicamos cuándo paga, qué grados cubre y cómo reclamarlo en la guía sobre el seguro de vida y la incapacidad permanente. El beneficiario suele ser el propio banco como acreedor del préstamo: si se activa la cobertura, la aseguradora paga al banco el capital que queda y la hipoteca se cancela.

Hay dos formas habituales. En el seguro de amortización, la aseguradora paga exactamente el capital pendiente, así que la deuda desaparece. En el seguro de vida con capital fijo, se paga una cantidad pactada que puede ser mayor o menor que lo que debes; si sobra, la diferencia es para ti o tus herederos.

Un punto importante que mucha gente no sabe: no estás obligado por ley a contratar el seguro con tu banco. La Ley 5/2019 reguladora de los contratos de crédito inmobiliario prohíbe las ventas vinculadas (art. 17): el banco no puede obligarte a comprar el paquete préstamo + seguro si no te ofrece también el préstamo por separado. Puedes contratar el seguro con la aseguradora que quieras, aunque en la práctica muchos lo firman con la entidad.

Qué grados de incapacidad permanente cubre el seguro (y cuáles no)

Aquí está el quid de la cuestión. La ley reconoce cuatro grados de incapacidad permanente (art. 194 de la Ley General de la Seguridad Social): parcial, total, absoluta y gran invalidez. Puedes ver en detalle cada uno en nuestra guía de grados de incapacidad permanente. Lo decisivo para tu hipoteca es qué grados cubre tu póliza.

Como regla general, la mayoría de seguros de amortización cubren la incapacidad permanente absoluta (la que impide trabajar en cualquier profesión) y la gran invalidez. La incapacidad permanente total —la que te impide tu profesión habitual pero te deja hacer otra— muchas veces queda fuera, salvo que se contratara expresamente esa garantía. La parcial casi nunca está cubierta.

Insistimos en algo que ahorra disgustos: manda la póliza, no la lógica. Hay seguros que cubren la total y otros que no cubren ni la absoluta sin un complemento. Antes de dar nada por hecho, hay que leer las garantías que se contrataron.

| Grado de incapacidad permanente | ¿Suele estar cubierto? | Qué conviene comprobar |

|---|---|---|

| Parcial | Casi nunca | Rara vez se incluye; revisar las garantías |

| Total (para la profesión habitual) | A veces, como garantía extra | Mirar si se contrató «IP total»; es muy variable |

| Absoluta (para todo trabajo) | Habitualmente sí | Confirmar la definición exacta y las exclusiones |

| Gran invalidez | Habitualmente sí | Suele ir con la absoluta; revisar el capital cubierto |

Fuente: práctica habitual del mercado asegurador; grados definidos en el art. 194 LGSS. La cobertura concreta depende de cada contrato.

Cómo saber si tu hipoteca tiene un seguro que cubra la incapacidad

No hace falta ser experto para comprobarlo tú mismo. Sigue estos pasos:

- Busca la póliza del seguro de vida o de amortización que firmaste con la hipoteca: las condiciones particulares y las generales.

- Localiza el apartado de garantías cubiertas y mira si aparece la «incapacidad permanente» y qué grados incluye.

- Revisa las exclusiones y el cuestionario de salud que rellenaste al contratar.

- Si no encuentras la póliza, pídela al banco o a la aseguradora: están obligados a facilitártela.

Ojo con un detalle: a veces el seguro se contrató al principio y luego caducó o se cambió a lo largo de los años del préstamo. Comprueba que sigue vigente.

Busca la póliza del seguro que firmaste junto a la hipoteca y revisa, con calma, qué grados de incapacidad cubre y qué exclusiones incluye. Es la letra pequeña la que decide si la aseguradora paga.

⚠️ Lee la definición exacta de incapacidad de la póliza

A veces la definición de incapacidad permanente del seguro no coincide con la del INSS: la aseguradora puede exigir su propia valoración o una definición más estricta. Esa letra pequeña es la que decide si te pagan, así que léela con calma.

Cómo reclamar si el banco o la aseguradora se niega a cancelar la hipoteca

Que la aseguradora diga «no» no siempre es la última palabra. Muchas negativas se apoyan en cláusulas que limitan la cobertura (una definición restrictiva de la incapacidad, exclusiones poco claras) que no se resaltaron ni se firmaron como exige la ley.

La Ley de Contrato de Seguro es clara: las cláusulas limitativas de los derechos del asegurado deben destacarse de modo especial y aceptarse específicamente por escrito (art. 3). Si una cláusula que recorta tu cobertura estaba escondida en la letra pequeña y no la firmaste de forma destacada, no te es oponible, y eso es justo lo que confirma la jurisprudencia del Tribunal Supremo en estos seguros.

Si te niegan la cancelación, estos son los pasos para reclamar:

- Reclamación a la aseguradora por escrito, adjuntando la resolución del INSS que reconoce tu grado de incapacidad.

- Servicio de Atención al Cliente o Defensor del Asegurado de la entidad, que tiene un plazo tasado para responderte.

- Dirección General de Seguros y Fondos de Pensiones (DGSFP): reclamación ante el organismo supervisor.

- Vía judicial: demanda civil reclamando el capital y la cancelación. Tienes un plazo amplio, porque las acciones del seguro de personas prescriben a los 5 años (art. 23 LCS).

La póliza completa (condiciones particulares y generales).

La resolución del INSS con tu grado de incapacidad.

El cuestionario de salud que firmaste al contratar.

Cualquier comunicación escrita de la aseguradora negándose.

Exclusiones y enfermedades preexistentes: el motivo más común de rechazo

El rechazo estrella es la enfermedad preexistente: la aseguradora dice que tu dolencia ya existía cuando contrataste y que no la declaraste. Pero esto tiene matices muy importantes a tu favor.

La ley solo te obliga a declarar lo que la aseguradora te preguntó en el cuestionario de salud (art. 10 LCS). Si no te pasó cuestionario, o el que te pasó era genérico y no preguntaba por tu dolencia concreta, no puede usar esa enfermedad para negarse a pagar. Y solo queda liberada de pagar si ocultaste datos con dolo o culpa grave; un olvido o una imprecisión sin mala fe no bastan.

Otros motivos de rechazo son las exclusiones expresas de la póliza (algunas patologías o actividades) y que el grado que te han reconocido no esté entre los cubiertos (el caso típico de la incapacidad total en pólizas que solo cubren la absoluta). Por eso es clave leer la póliza antes de reclamar: muchas veces el «no» se puede pelear.

Si no tienes seguro (o no cubre tu grado): qué opciones tienes

Puede que no tengas seguro vinculado o que el tuyo no cubra tu grado. No estás sin salidas:

- Renegociar con el banco. Una carencia (un tiempo pagando solo intereses), ampliar el plazo o una novación pueden bajarte la cuota. Tu pensión de incapacidad es un ingreso estable y recurrente que el banco valora.

- Mantener o pedir hipoteca con la pensión. La pensión de IP cuenta como ingreso a efectos del banco, así que puede servir para sostener tu hipoteca actual o incluso solicitar una, según tu situación.

- Dación en pago, como último recurso, si la deuda se vuelve inasumible: entregar la vivienda para saldar el préstamo (depende de lo pactado y de la entidad).

- Ventajas por discapacidad. Quien tiene reconocida una incapacidad permanente total, absoluta o gran invalidez se considera, a efectos legales, con un grado de discapacidad de al menos el 33% (art. 4.2 del RD Legislativo 1/2013), lo que abre la puerta a bonificaciones y ayudas.

Fiscalidad: ¿tributa el capital del seguro que paga la hipoteca?

Cuando el beneficiario del seguro es el banco (el acreedor hipotecario) y la indemnización va directamente a cancelar el préstamo, el tratamiento en el IRPF tiene reglas propias. La Agencia Tributaria recoge este supuesto dentro de los casos especiales de las ganancias y pérdidas patrimoniales por seguros de invalidez cuyo beneficiario es el acreedor hipotecario.

Como la fiscalidad depende mucho de cada caso (quién es el tomador, quién el beneficiario, el tipo de póliza), conviene revisar tu situación concreta en la ayuda del IRPF de la Agencia Tributaria. Si quieres entender mejor cómo tributa tu pensión, puedes leer nuestra guía sobre el IRPF de la pensión de incapacidad permanente.

Preguntas frecuentes sobre hipoteca e incapacidad permanente

¿La incapacidad permanente cancela automáticamente la hipoteca?

No. Sigues debiendo el préstamo salvo que tengas un seguro de vida o de amortización vinculado que cubra tu grado. Si lo cubre, la aseguradora paga al banco y la hipoteca se cancela.

¿Qué grado de incapacidad permanente cubre el seguro de la hipoteca?

Depende de la póliza. La mayoría cubren la absoluta y la gran invalidez; la total muchas veces queda fuera salvo que se contratara esa garantía, y la parcial casi nunca.

¿El seguro de hogar cubre la incapacidad permanente?

No. El seguro de hogar cubre la vivienda. La cobertura de incapacidad va en el seguro de vida o de amortización vinculado a la hipoteca, que es distinto.

Tengo incapacidad permanente total, ¿me cancela la hipoteca el seguro?

Solo si la póliza incluye expresamente la incapacidad permanente total. En muchos seguros la total no está cubierta de serie. Revisa las garantías contratadas.

El banco se niega a cancelar la hipoteca, ¿puedo reclamar?

Sí. Puedes reclamar a la aseguradora, a su Servicio de Atención al Cliente, a la Dirección General de Seguros (DGSFP) y, si hace falta, por vía judicial. Las cláusulas que limitan la cobertura deben estar destacadas y firmadas; si no, no te son oponibles.

¿Puedo cobrar el capital del seguro y seguir cobrando la pensión de IP?

Sí. La pensión de incapacidad permanente del INSS es compatible con cobrar el capital del seguro de amortización; son cosas distintas.

¿Pueden negarme la cobertura por una enfermedad anterior?

Solo si la aseguradora preguntó por ella en el cuestionario de salud y la ocultaste con dolo o culpa grave. Si el cuestionario fue genérico o no preguntó, no puede usarla para negarse.

¿Puedo pedir una hipoteca cobrando una pensión de incapacidad permanente?

Sí. La pensión de IP es un ingreso estable y recurrente que los bancos valoran. Puede servir para mantener tu hipoteca o pedir una nueva, según tu situación.

¿Tributa el dinero del seguro que paga mi hipoteca?

Hay un tratamiento fiscal específico cuando el beneficiario del seguro es el banco. Conviene revisar el caso concreto en la ayuda del IRPF de la Agencia Tributaria.

¿Es obligatorio contratar el seguro de vida con el banco al firmar la hipoteca?

No. La ley prohíbe imponerlo como condición y no obliga a contratarlo con el banco. Puedes contratarlo con otra aseguradora, aunque en la práctica muchos lo firman con la entidad.