Seguro de incapacidad temporal para autónomos: qué cubre la mutua y qué añade un seguro privado

Si eres autónomo y un día no puedes trabajar por una enfermedad o un accidente, surgen dos preguntas a la vez: ¿cuánto voy a cobrar mientras estoy de baja? y ¿me conviene contratar un seguro privado para no quedarme corto? La confusión es normal, porque se mezclan dos cosas distintas: la prestación pública que ya tienes por la mutua y un seguro privado de baja que es opcional.

Aquí te lo separamos en cristiano. Primero, qué cobras de verdad estando de baja como autónomo sin contratar nada. Y después, qué es un seguro privado de incapacidad temporal, qué añade, qué mirar antes de firmarlo y a quién le compensa. Sin venderte nada y sin precios: solo la información para que decidas tú.

Una baja larga puede dejar al autónomo sin ingresos pero con los gastos intactos. Por eso conviene saber bien qué cubre la mutua antes de pensar en un seguro privado.

Estando de baja como autónomo YA cobras una prestación pública (la gestiona tu mutua).

El “seguro de baja” privado es OTRA cosa, opcional, que se suma a esa prestación.

A partir del día 61 de baja, tu cuota de autónomo la paga la mutua, no tú.

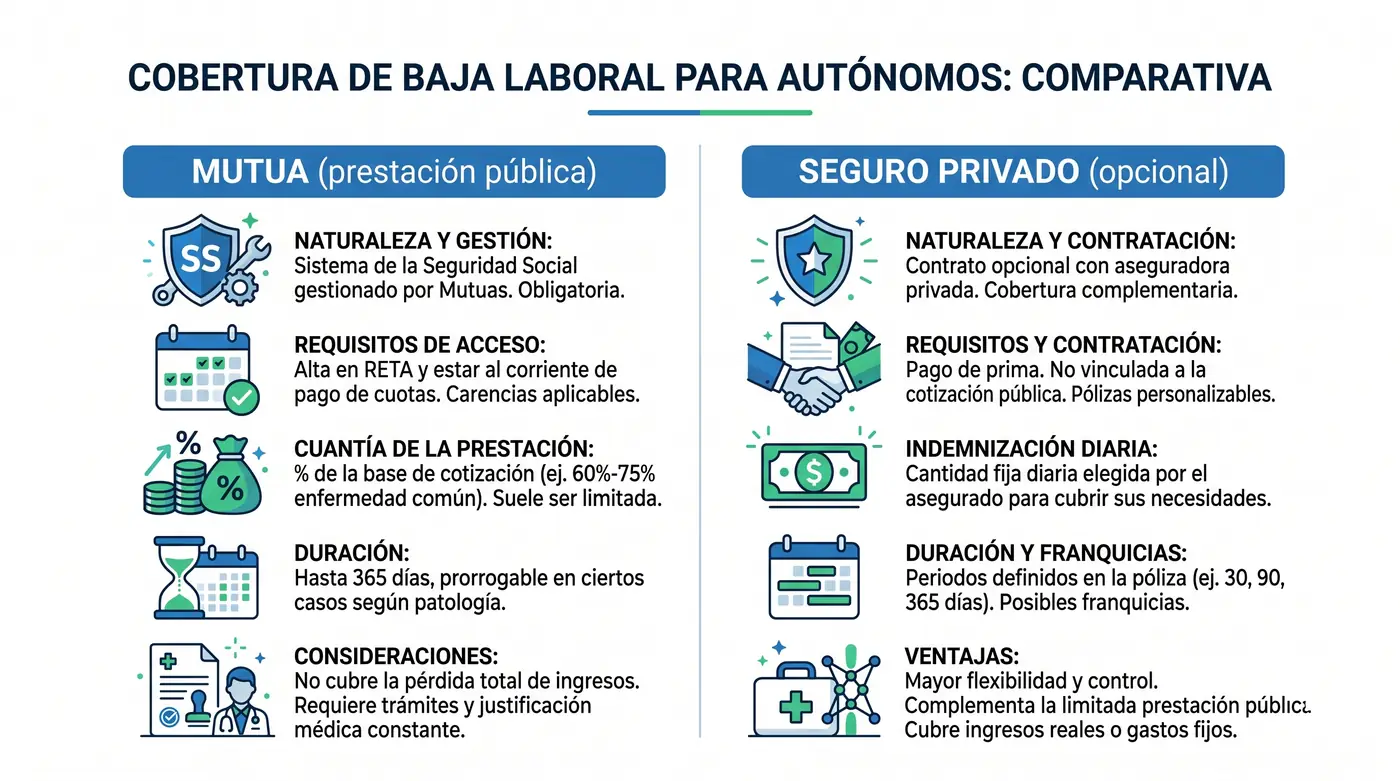

Dos coberturas distintas: la pública (mutua) y la privada (seguro opcional)

Mucha gente busca “seguro de baja para autónomos” pensando que, si no contrata nada, no cobra nada estando enfermo. No es así. Desde que te das de alta como autónomo cotizas por la prestación de incapacidad temporal (IT), y esa prestación la gestiona y te la paga tu mutua colaboradora con la Seguridad Social. Es una cobertura pública y, para la mayoría de los autónomos, obligatoria.

El “seguro de baja” del que hablan las aseguradoras es otra cosa: un seguro privado y voluntario que te paga un dinero extra mientras estás de baja, además de lo que ya te ingresa la mutua. Ni lo sustituye ni es obligatorio. Entender esta diferencia es lo primero, porque cambia por completo la decisión.

Qué cobras de baja como autónomo por la mutua (la prestación pública)

La prestación por incapacidad temporal es lo que cobras mientras estás de baja médica y no puedes ejercer tu actividad. Cuánto y desde cuándo depende de si la baja es por una causa común o por una causa profesional. Si estás dándote de alta ahora, conviene mirar bien la mutua que eliges al darte de alta, porque es quien te gestionará la baja.

Baja por enfermedad común o accidente no laboral

Es el caso más frecuente (una gripe fuerte, una operación, una lumbalgia, una depresión…). El cobro funciona por tramos:

- Días 1 a 3: no cobras nada.

- Del día 4 al día 20: el 60% de tu base reguladora.

- Desde el día 21: el 75% de tu base reguladora.

La base reguladora se calcula con tu base de cotización del mes anterior a la baja, dividida entre 30. Es decir, cuanto más alta sea la base por la que cotizas, más cobras de baja; y al revés, si cotizas por la base mínima, la prestación es baja. Tienes el detalle completo de la prestación pública en nuestra guía sobre la incapacidad temporal del autónomo. Si quieres mejorar esa cobertura, puedes cambiar tu base de cotización dentro de los márgenes de tu tramo.

Baja por accidente de trabajo o enfermedad profesional

Si la baja viene de tu actividad (un accidente trabajando o una enfermedad profesional), la prestación es mejor: cobras el 75% de la base reguladora desde el día siguiente a la baja, sin los tres días de carencia ni el tramo del 60%. Para tener esta cobertura necesitas tener cubiertas las contingencias profesionales, que desde el 1 de enero de 2019 son obligatorias para la mayoría de los autónomos (Real Decreto-ley 28/2018).

De un vistazo: lo que cubre la prestación pública de la mutua frente a lo que añade un seguro privado de baja. Son cosas distintas y compatibles.

| Tipo de baja | Desde qué día | Cuánto cobras |

|---|---|---|

| Enfermedad común o accidente no laboral | Del día 4 al 20 | 60% de la base reguladora |

| Enfermedad común o accidente no laboral | Desde el día 21 | 75% de la base reguladora |

| Accidente de trabajo o enfermedad profesional | Desde el día siguiente | 75% de la base reguladora |

El detalle que casi nadie te cuenta: la cuota a partir del día 61

Durante los primeros 60 días de baja sigues pagando tu cuota de autónomo como cualquier mes. Pero a partir del día 61, la mutua (o la entidad gestora) se hace cargo del pago de tu cuota por todas las contingencias. Sigues cotizando de cara a la jubilación o a una futura incapacidad permanente, solo que desde el tercer mes no lo pagas tú. Es una ayuda importante en bajas largas, y conviene tenerlo en cuenta antes de pensar que “no cobro nada”.

Para tener derecho a la prestación tienes que estar de alta y al corriente de pago, y en las bajas por enfermedad común se exige haber cotizado al menos 180 días en los últimos 5 años. La baja puede durar como máximo 545 días.

Enfermedad común: 60% de la base reguladora del día 4 al 20, y 75% desde el día 21.

Accidente o enfermedad profesional: 75% desde el día siguiente.

Si cotizas por una base baja, tu prestación pública también será baja: ahí es donde algunos miran un seguro privado.

Qué es un seguro privado de baja laboral (ILT) y qué añade

El seguro privado de baja laboral —en el sector lo verás como seguro de incapacidad temporal o ILT— es una póliza voluntaria que te paga una cantidad mientras estás de baja, normalmente una renta diaria que tú eliges al contratarla. Lo hace al margen de la prestación pública: cobras lo de la mutua y, además, lo del seguro. Al margen de las bajas, otro seguro voluntario que muchos autónomos valoran es el seguro de responsabilidad civil para autónomos, que cubre los daños que puedas causar a terceros en tu actividad.

¿Para qué sirve en la práctica? Para tapar el agujero entre lo que te ingresa la mutua y tus gastos cuando no facturas: la cuota de autónomo de los dos primeros meses, el alquiler del local, los suministros, un préstamo… Si tu negocio depende de que estés ahí cada día, una baja larga puede dejarte sin ingresos pero con los gastos intactos. Ese es el hueco que cubre.

Importante: es un complemento, no un sustituto. No “te da la baja” ni reemplaza a la mutua. Se suma.

Qué cubre y qué NO cubre: carencias, exclusiones y modalidades

Aquí está la letra pequeña que conviene leer con calma antes de firmar nada. Son condiciones habituales en este tipo de seguros:

- Periodo de carencia: muchas pólizas no cubren las bajas durante un primer periodo desde la contratación. Si te das de baja dentro de la carencia, no cobras.

- Franquicia de días: algunas empiezan a pagar a partir de un número de días de baja (por ejemplo, desde el día 8 o el 15), no desde el primero.

- Enfermedades preexistentes: lo que ya tenías diagnosticado antes de contratar suele quedar excluido. Decláralo con sinceridad: ocultarlo puede dejarte sin cobro cuando más lo necesitas.

- Exclusiones concretas: cada póliza lista las suyas (algunas dejan fuera ciertas dolencias, tratamientos estéticos, etc.). Léelas.

Y una distinción que marca mucho la diferencia entre dos pólizas que parecen iguales: la modalidad.

- Día real: te pagan la renta diaria mientras dure la baja, hasta el límite que marque la póliza.

- Baremo: la póliza tiene una tabla que asigna a cada lesión o enfermedad un número fijo de días. Si tu baja real dura más que lo que dice el baremo, el resto no lo cobras.

El periodo de carencia: ¿desde cuándo cubre de verdad?

Si es modalidad “día real” o “baremo”.

Qué exclusiones y enfermedades preexistentes deja fuera.

Cuánto cuesta un seguro de baja para autónomos

No hay un precio único: depende sobre todo de tu edad, de tu profesión (y su nivel de riesgo), de la renta diaria que contrates y de la modalidad. Cuanta más indemnización diaria quieras y mayor sea el riesgo de tu oficio, más sube la prima.

Como orientación, el sector asegurador maneja primas que suelen ir, de forma aproximada, entre unos 30 y 150 euros al mes según la cobertura. Es un dato general del mercado, no una oferta: cada compañía calcula el precio según tu perfil, así que la única forma de saber tu precio real es pedir tu propia simulación. En mutuafácil no vendemos seguros ni te ponemos en contacto con nadie; te damos la información para que compares por tu cuenta.

¿Me conviene? Cómo decidir según tu caso

No hay una respuesta única. Un marco sencillo para pensarlo. Suele compensar más si:

- Cotizas por la base mínima o cercana: tu prestación pública será baja y el agujero, grande.

- Tienes gastos fijos altos que no paran aunque tú pares (local, empleados, préstamos).

- Tus ingresos dependen 100% de que tú estés trabajando: no tienes equipo que facture por ti.

- Tu profesión tiene riesgo físico y una baja es más probable o más larga.

Suele compensar menos si:

- Cotizas por una base alta: tu prestación pública ya cubre buena parte de tus gastos.

- Tienes ahorro o un colchón que aguanta una baja sin ahogarte.

- Tus gastos fijos son bajos o tu actividad sigue generando ingresos sin ti.

La pregunta útil no es “¿es bueno el seguro?”, sino “¿cuánto me falta cada mes entre lo que me daría la mutua y lo que necesito para no entrar en pérdidas?”. Esa cifra es la que tendría que cubrir el seguro.

¿Es deducible el seguro de baja del autónomo?

Es una de las dudas más buscadas, y conviene contarla con cuidado porque se mezclan dos seguros distintos:

- Seguro de enfermedad (salud): el autónomo en estimación directa puede deducir las primas de su seguro de salud y el de su cónyuge e hijos menores de 25 años, con un límite de 500 € por persona al año (1.500 € si hay discapacidad). Esto está en la ley del IRPF.

- Seguro de baja / ILT: es un seguro de rentas, no de salud. Puede deducirse como gasto de la actividad cuando estás en estimación directa y la póliza está ligada a tu trabajo, pero su tratamiento es más discutido y no encaja sin más en ese límite. Aquí es donde más conviene confirmarlo.

⚠️ Confírmalo antes de deducir

La deducibilidad del seguro de baja (ILT) no es automática y depende de tu situación fiscal. Antes de aplicarla, confírmalo con la Agencia Tributaria o con tu gestoría para no llevarte un susto en la declaración.

Preguntas frecuentes sobre el seguro de baja del autónomo

¿Es obligatorio el seguro de baja para autónomos?

El seguro privado no es obligatorio: es voluntario. Lo que sí es obligatorio para la mayoría de autónomos es la cobertura pública de incapacidad temporal y de contingencias profesionales que gestiona la mutua desde 2019.

¿Cuánto cobra un autónomo de baja por enfermedad común?

El 60% de la base reguladora del día 4 al 20, y el 75% desde el día 21. Los tres primeros días no se cobran. La base reguladora es tu base de cotización del mes anterior dividida entre 30.

¿Desde qué día cobro la baja siendo autónomo?

Por enfermedad común, desde el día 4. Por accidente de trabajo o enfermedad profesional, desde el día siguiente a la baja.

¿Tengo que pagar la cuota de autónomo estando de baja?

Sí los primeros 60 días. A partir del día 61, la mutua o la entidad gestora se hace cargo de tu cuota por todas las contingencias.

¿El seguro privado de baja es compatible con la prestación de la mutua?

Sí. El seguro privado paga su renta además de lo que te ingresa la mutua; no se descuenta ni se sustituye.

¿Qué diferencia hay entre la modalidad de baremo y la de día real?

En “día real” cobras mientras dure la baja. En “baremo” cobras los días que la tabla de la póliza asigna a tu dolencia, aunque tu baja real sea más larga.

¿Cubre el seguro las enfermedades que ya tenía antes de contratarlo?

Normalmente no: las enfermedades preexistentes suelen quedar excluidas. Hay que declararlas al contratar; ocultarlas puede dejarte sin cobro.

¿Cuánto cuesta de media un seguro de baja para autónomos?

Depende de la edad, la profesión, la renta diaria y la modalidad. El sector maneja primas orientativas de entre unos 30 y 150 euros al mes; tu precio real solo lo sabrás con una simulación personalizada.

¿Es deducible el seguro de baja del autónomo?

El seguro de salud se deduce hasta 500 € al año por persona en estimación directa. El seguro de baja/ILT puede deducirse como gasto de la actividad si está ligado a tu trabajo, pero su tratamiento es más discutido: confírmalo con la Agencia Tributaria o tu gestoría.

¿Qué pasa si la baja se convierte en incapacidad permanente?

La incapacidad temporal tiene un máximo de 545 días; si la situación no mejora, puede pasar a valorarse como incapacidad permanente, que es una prestación distinta. Algunos seguros privados incluyen cobertura adicional para ese caso; revisa tu póliza.

Sigue informándote

📌 Esta guía forma parte de Autónomos y Seguridad Social: la página madre, con todas las guías y calculadoras del autónomo ordenadas.