Mutua vs Seguridad Social (INSS): diferencias clave y quién hace qué

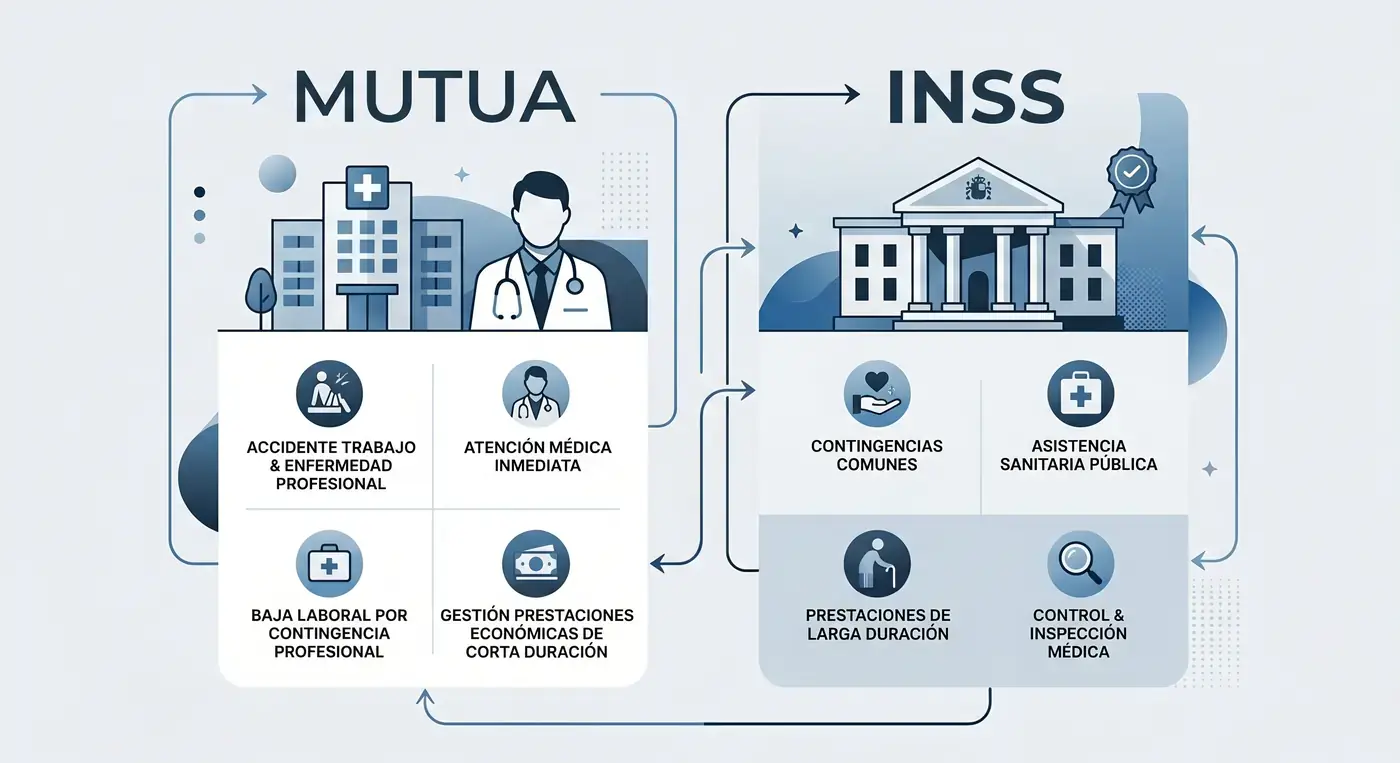

Muchas personas creen que la mutua y la Seguridad Social son lo mismo. No es así. La mutua no es el INSS, pero tampoco es una empresa privada al uso. Es una entidad sin ánimo de lucro que gestiona fondos públicos por delegación del Estado.

La diferencia real no es quién cubre, sino para qué actúa cada una, y en qué momento de tu baja o prestación entra en juego. Entenderlo te evita errores que cuestan semanas de prestación o una IP mal tramitada.

Qué es la mutua y qué es el INSS

La mutua colaboradora con la Seguridad Social es, según el artículo 80 de la Ley General de la Seguridad Social (LGSS), una asociación privada de empresarios sin ánimo de lucro, constituida mediante autorización del Ministerio de Inclusión, Seguridad Social y Migraciones. Gestiona fondos públicos de la Seguridad Social por delegación, pero no forma parte del Estado.

El Instituto Nacional de la Seguridad Social (INSS) es el organismo público que gestiona directamente las prestaciones económicas del sistema. Es administración pública. Tiene la última palabra sobre incapacidad permanente, altas médicas controvertidas y revisión de grados.

La confusión viene de que ambas actúan sobre las bajas laborales, pero con competencias distintas. La mutua ejecuta. El INSS decide. Y cuando hay discrepancia entre lo que propone la mutua y lo que quiere el trabajador, es el INSS quien arbitra.

La mutua NO es la Seguridad Social: gestiona fondos públicos por delegación, pero no puede declarar una incapacidad permanente.

El INSS es el organismo público que decide sobre IP, revisa grados y tiene la última palabra en los conflictos con la mutua.

En 2026 hay 18 mutuas colaboradoras autorizadas en España (Ministerio de Inclusión, Seguridad Social y Migraciones).

Diferencias principales: mutua vs INSS

Estas son las diferencias que realmente importan para un trabajador, autónomo o empresa:

| Aspecto | Mutua colaboradora | INSS (Seguridad Social) |

|---|---|---|

| Naturaleza jurídica | Entidad privada sin ánimo de lucro, gestión delegada de fondos públicos | Organismo público del Estado |

| Función principal | Gestiona bajas (IT) y atención sanitaria por AT/EP y contingencias comunes | Gestiona y decide sobre prestaciones económicas e incapacidades |

| Quién da la baja | Médico de cabecera (cc) o médico de mutua (AT/EP) | No da la baja — puede proponer el alta o confirmarla |

| Quién da el alta | Mutua (puede proponer en IT común, decide en AT/EP) | INSS puede confirmar o revocar el alta de la mutua |

| Incapacidad permanente | Solo puede proponer al INSS — no puede declararla | Único organismo competente para declararla (art. 154 LGSS) |

| Financiación | Cotizaciones de empresas y autónomos asociados | Cotizaciones de trabajadores, empresas y aportaciones del Estado |

| Cómo reclamar | Atención al paciente de la mutua → INSS → vía judicial | Reclamación previa al INSS → Juzgado de lo Social |

¿Quién paga tu baja? El reparto día a día

Esta es la pregunta más buscada sobre este tema. La respuesta depende de si tu baja es por contingencia común (enfermedad o accidente fuera del trabajo) o por contingencia profesional (accidente laboral o enfermedad profesional).

Baja por enfermedad común o accidente no laboral

Te la da tu médico de cabecera. El reparto económico funciona así:

| Periodo | % base reguladora | Quién paga | Nota |

|---|---|---|---|

| Días 1-3 | 0% — sin prestación | Nadie (a cargo del trabajador) | Salvo mejora de convenio colectivo |

| Días 4-15 | 60% | La empresa | La empresa abona aunque el INSS lo gestione |

| Días 16-20 | 60% | INSS o mutua | Según si la empresa concertó IT común con mutua |

| Día 21 en adelante | 75% | INSS o mutua | Pago directo o a través de la empresa |

| A partir del día 365 | 75% | INSS (siempre) | INSS puede prorrogar hasta 545 días o iniciar IP |

Baja por accidente de trabajo o enfermedad profesional

Aquí no hay carencia ni días de espera. Desde el primer día la mutua cubre y paga el 75% de la base reguladora del mes anterior. La empresa solo aporta el salario del día del accidente.

⚠️ Diferencia económica clave entre contingencias

Un accidente laboral reconocido como profesional da el 75% desde el día 1, sin descuento de los primeros días. Una baja por enfermedad común tiene carencia de 3 días y los días 4-15 los paga la empresa al 60%. Si la mutua clasifica tu accidente como contingencia común, puedes solicitar al INSS la determinación de contingencia.

Qué cubre la mutua y qué cubre el INSS

Las mutuas tienen delegadas por ley (arts. 82-84 LGSS) las siguientes prestaciones:

| Prestación | Mutua | INSS | Nota |

|---|---|---|---|

| Accidente de trabajo / enfermedad profesional (AT/EP) | Sí | No (salvo conflicto) | La mutua atiende, paga y gestiona todo el proceso |

| IT por contingencia común (baja enfermedad) | Sí (si la empresa lo concertó) | Sí (si no hay mutua) | El médico de cabecera da la baja; la mutua puede citar y proponer alta |

| Incapacidad permanente (IP) | Puede proponer | Declara (siempre) | Solo el INSS puede reconocer una IP y su grado (art. 154 LGSS) |

| Cese de actividad (autónomo) | Sí | No | La mutua del autónomo gestiona esta prestación |

| Riesgo durante embarazo y lactancia | Sí | No | La mutua gestiona y paga esta prestación directamente |

| Muerte y supervivencia | Sí (AT/EP) | Sí (común) | Según si el fallecimiento deriva de contingencia profesional o común |

Qué pasa a los 545 días: cuando el INSS toma el control definitivo

La incapacidad temporal tiene un límite legal. A partir de cierto punto, la mutua deja de tener competencia y el INSS asume el control total:

- 365 días (12 meses de baja): El INSS puede prorrogar la IT hasta 180 días adicionales si considera que hay expectativas de recuperación.

- 545 días (365 + 180 de prórroga): El INSS evalúa tu situación. Puede: (a) prorrogar excepcionalmente hasta 730 días, (b) declarar el alta médica, o (c) iniciar el expediente de incapacidad permanente.

- 730 días (24 meses): Límite máximo absoluto de la IT. El INSS decide si reconoce una IP o da el alta.

Desde el día 365 en adelante, cualquier decisión la toma el INSS, no la mutua. Si la mutua propone el alta y el trabajador no está conforme, es el INSS quien tiene la última palabra.

⚠️ Si llevas más de 12 meses de baja

Comunícate con el INSS y solicita información sobre tu expediente. A partir del mes 12, el INSS puede citar para evaluación. Actuar a tiempo evita quedar sin prestación por incumplir plazos.

Si quieres saber exactamente qué ocurre mes a mes cuando se acerca ese límite, consulta la guía específica sobre los 545 días de baja.

Qué gestiona la mutua de un autónomo

- IT por contingencia común: Obligatorio desde la Ley 20/2007 del Estatuto del Trabajo Autónomo. El autónomo puede pedir la baja y la mutua la gestiona y paga desde el cuarto día.

- IT por accidente de trabajo o enfermedad profesional: También obligatorio. Desde el primer día y al 75%.

- Cese de actividad (el equivalente al paro para autónomos): Lo gestiona la misma mutua. Si el negocio cierra o los ingresos caen bajo ciertos umbrales, el autónomo puede solicitar esta prestación (art. 346 LGSS).

Un dato importante: la mutua que elige el autónomo para su propia cobertura puede ser diferente a la mutua de sus empleados. Son relaciones separadas.

Si eres autónomo, tu mutua gestiona la baja, el accidente laboral Y el cese de actividad.

Estas tres prestaciones dependen de la mutua que elegiste al darte de alta.

Si no has tramitado bien la baja o el cese, la mutua puede denegarlo — y el plazo para recurrir es corto.

Para saber qué mutua elegir y qué criterios usar, consulta: qué mutua elegir: criterios para autónomos y empresas.

Si eres empresa: obligaciones con la mutua

- Obligatorio: contratar con una mutua la cobertura de accidentes de trabajo y enfermedades profesionales (AT/EP) de todos los trabajadores (art. 83 LGSS). No se puede optar por el INSS para estas coberturas.

- Opcional pero habitual: contratar también la gestión de bajas por contingencias comunes. Según datos de AMAT, más del 85% de las empresas lo hacen porque reduce los tiempos de baja.

La empresa elige una mutua para todos sus trabajadores. No es cada trabajador quien elige. Si la empresa tiene contratada Asepeyo, todos sus trabajadores van a esa mutua en caso de accidente laboral.

⚠️ Cambio de mutua para la empresa

Las empresas pueden cambiar de mutua una vez al año, en noviembre. Fuera de ese periodo, el cambio solo es posible en casos específicos. Inicia el proceso con tiempo.

Si quieres entender el proceso de cambio de mutua como empresa: cómo cambiar de mutua.

Si además gestionas personal, te interesa el paso a paso para dar de baja a un trabajador en la Seguridad Social sin pagar cotizaciones de más.

Cuándo actuar con la mutua y cuándo con el INSS: guía rápida

| Situación | A quién acudes y qué haces |

|---|---|

| Accidente en el trabajo | A la mutua directamente. Necesitas el volante de asistencia de la empresa. |

| Baja por enfermedad común | A tu médico de cabecera. La mutua puede citarte para revisión, pero no puede darte la baja. |

| No aceptas el alta de la mutua | Al INSS: 10 días hábiles desde la notificación para presentar la impugnación. |

| La mutua no reconoce tu accidente como laboral | Solicita al INSS la determinación de contingencia. |

| Llevas más de 12 meses de baja | Es el INSS quien gestiona. Contacta con tu oficina y pide información de tu expediente. |

| Incapacidad permanente | Solo el INSS puede declararla. La mutua puede proponer pero el INSS decide. |

| Cese de actividad (autónomo) | A tu mutua. Es la encargada de gestionar esta prestación. |

Preguntas frecuentes sobre mutua y Seguridad Social

¿Qué diferencia hay entre la mutua y la Seguridad Social?

La mutua es una entidad privada sin ánimo de lucro que gestiona fondos públicos por delegación del Estado: atiende las bajas laborales, los accidentes de trabajo y la IT de autónomos. El INSS es el organismo público que decide sobre incapacidades permanentes, resuelve conflictos y tiene la última palabra. La mutua ejecuta; el INSS decide.

¿Qué diferencia hay entre que te dé la baja la mutua o la Seguridad Social?

En contingencias profesionales (accidente laboral, enfermedad profesional), la mutua gestiona todo desde el día 1 y paga el 75% sin carencia. En contingencias comunes, el médico de cabecera da la baja, pero la mutua puede hacer el seguimiento si la empresa la ha concertado. Los primeros 3 días no se cobra nada; del 4 al 15 paga la empresa el 60%; del 16 en adelante, el 60%, y a partir del día 21 el 75%.

¿Qué se cobra más, por la mutua o por la Seguridad Social?

Si el origen es un accidente laboral (mutua), cobras el 75% desde el primer día, sin carencia. Si es enfermedad común (INSS o mutua), cobras el 60% del día 4 al 20 y el 75% a partir del día 21, y los primeros 3 días no cobras nada. Por eso que un accidente sea reconocido como laboral o común tiene impacto económico real.

¿Quién te da el alta, la mutua o la Seguridad Social?

En contingencias profesionales (AT/EP), la mutua puede dar el alta directamente. En contingencias comunes, la mutua solo puede proponer el alta al médico de atención primaria, quien tiene la decisión final. Si el médico no contesta en 5 días hábiles, la mutua puede elevar la propuesta al INSS, que resuelve en 4 días. Si el trabajador no acepta, puede recurrir en 10 días hábiles.

¿Son las mutuas empresas privadas?

No exactamente. Son entidades privadas sin ánimo de lucro formadas por asociaciones de empresarios que gestionan fondos públicos de la Seguridad Social. No pueden repartir beneficios. Si obtienen superávit, va a un fondo de reserva o se devuelve al sistema público.

¿Todas las empresas tienen obligación de asociarse a una mutua?

Sí, para la cobertura de accidentes de trabajo y enfermedades profesionales (AT/EP) es obligatorio contratar con una mutua (art. 83 LGSS). No pueden optar por el INSS para estas coberturas. La gestión de las bajas por enfermedad común es opcional, aunque más del 85% de empresas también la conciertan.

¿La mutua puede darme el alta si estoy de baja por enfermedad común?

No directamente. En IT por contingencia común, la mutua solo puede proponer el alta al médico de atención primaria, quien tiene la última palabra. Si el médico no responde en 5 días hábiles, la mutua puede elevar la propuesta al INSS, que resolverá en 4 días. Si el trabajador no acepta el resultado, puede impugnar en 10 días.

¿Qué pasa si no acepto el alta que me da la mutua en un accidente laboral?

En AT/EP la mutua sí puede dar el alta directamente. Puedes impugnarla ante el INSS en 10 días hábiles desde la notificación. Mientras el INSS resuelve —entre 5 y 15 días hábiles— se mantiene la prestación. Si confirma el alta, se retira desde la fecha en que la dio la mutua. Si la anula, sigues de baja.

¿Cómo puedo saber qué mutua tiene mi empresa?

La empresa está obligada a comunicarlo. También aparece en el contrato de trabajo o en las fichas de información laboral. Si tienes dudas, pregunta a RRHH o revisa tu último parte de baja, donde consta la entidad gestora.