Mutualidades alternativas al RETA: qué son, a quién le convienen y qué cambia en 2026

Si eres abogado, arquitecto, médico o cualquier otro profesional colegiado y estás a punto de trabajar por tu cuenta, tienes una opción que la mayoría de autónomos no tiene: cotizar en la mutualidad de tu colegio en vez de en el RETA. A eso se le llama mutualidad alternativa al RETA.

Es una decisión importante y, en buena parte, para toda la vida profesional: si empiezas por el RETA, ya no podrás cambiarte a la mutualidad más adelante. Y por si fuera poco, la ley está cambiando justo ahora. En esta guía te explicamos en cristiano qué es, quién puede elegirla, en qué se diferencia de cotizar como autónomo normal y qué supone la reforma que se está tramitando en 2026.

Qué es una mutualidad alternativa al RETA (y qué no es)

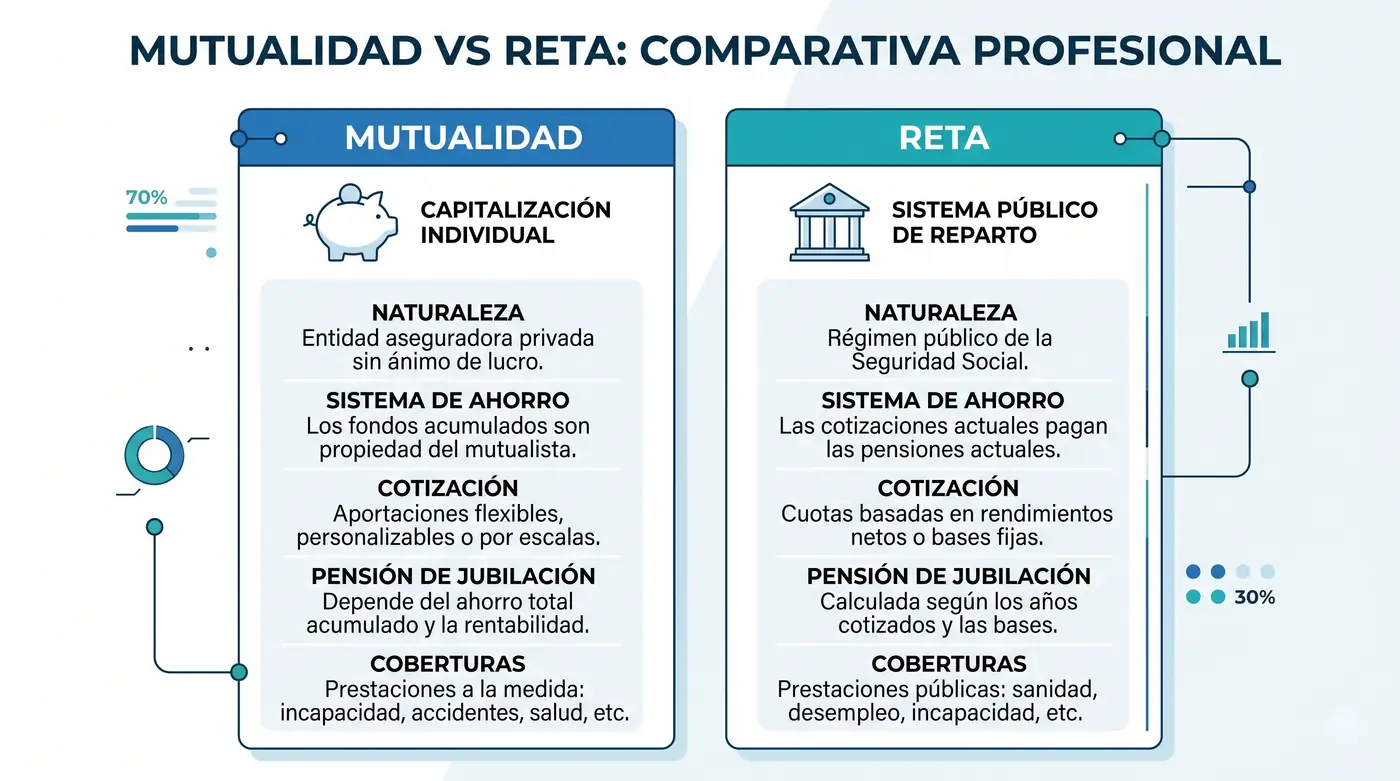

Una mutualidad de previsión social es una entidad sin ánimo de lucro creada por un colegio profesional para dar cobertura a sus colegiados. Cuando esa mutualidad está reconocida como alternativa al RETA, afiliarte a ella te permite no darte de alta en el Régimen Especial de Trabajadores Autónomos de la Seguridad Social. En la práctica, sustituye a la cotización pública de autónomos.

Funciona por capitalización: tú vas aportando y ese dinero, más la rentabilidad que genere, es lo que tendrás el día de mañana. El RETA, en cambio, funciona por reparto: lo que cotizas hoy paga las pensiones de hoy, y tu pensión futura dependerá de lo que diga la ley cuando te jubiles.

Esta posibilidad viene de lejos: la recoge la disposición adicional decimoquinta de la Ley 30/1995 y la confirma la disposición adicional quinta de la Ley 20/2007, del Estatuto del Trabajo Autónomo. Las mutualidades están supervisadas por la Dirección General de Seguros y Fondos de Pensiones (DGSFP).

⚠️ No la confundas con la «mutua de accidentes»

La mutualidad alternativa al RETA es tu sistema de cotización como profesional. Las mutuas colaboradoras con la Seguridad Social (las que gestionan las bajas por accidente de trabajo) son otra cosa distinta. Si buscas eso, te lo contamos en nuestra guía sobre la mutua.

Quién puede elegir mutualidad en lugar del RETA

No vale para cualquiera. Solo pueden optar los profesionales colegiados cuyo colegio tenga una mutualidad reconocida como alternativa, y siempre que ejerzan por cuenta propia esa actividad. Es un grupo reducido de profesiones:

| Profesión / colectivo | Mutualidad alternativa |

|---|---|

| Abogados | Mutualidad de la Abogacía / Alter Mutua |

| Arquitectos superiores | Hna |

| Arquitectos técnicos y aparejadores | Premaat |

| Médicos | Mutual Médica |

| Ingenieros técnicos y peritos | Mupiti |

| Procuradores | Mutua de Procuradores |

| Gestores administrativos | Mutuaga |

| Químicos | Hna |

Si tu profesión no está en esa lista, no tienes elección: te corresponde el RETA. Y si trabajas por cuenta ajena (con nómina), cotizas por el Régimen General, al margen de todo esto.

Mutualidad o RETA: las diferencias que de verdad importan

Lo primero que conviene saber es que no hay una opción mejor que otra en abstracto. Depende de las coberturas concretas de cada mutualidad, de lo que aportes y de lo que valores tú. Pero hay diferencias que pesan mucho:

| Concepto | Mutualidad alternativa | RETA (Seguridad Social) |

|---|---|---|

| Modelo | Capitalización (es tu «hucha») | Reparto (pensión según ley futura) |

| Jubilación | Lo aportado + rentabilidad | Pensión pública vitalicia |

| Baja por enfermedad (IT) | Según el plan contratado | Prestación pública desde el día 4 |

| Incapacidad permanente | Cubierta (según plan) | Cubierta por la Seguridad Social |

| Maternidad / paternidad | Cubierta (según plan) | Prestación pública |

| Paro | Sin prestación por desempleo | Cese de actividad (si cumples requisitos) |

| Coste | Aportación flexible, a menudo más baja | Cuota por ingresos reales |

| Fiscalidad | Aportaciones deducibles | Cuota deducible como gasto |

| Reversibilidad | Puedes pasarte al RETA | Si eliges RETA, no hay vuelta atrás |

La diferencia más visible está en la jubilación. En la mutualidad, cobras lo que has acumulado; si aportas poco, tu pensión será baja. En el RETA, la pensión es pública y vitalicia, pero depende de tus años cotizados y de la ley del momento. Por eso muchos profesionales que en su día eligieron la mutualidad y aportaron el mínimo se han encontrado con pensiones muy bajas.

En el lado bueno de la mutualidad: flexibilidad (decides cuánto aportas), a menudo menor coste al principio y, en muchos casos, ventajas fiscales. Como referencia, en el RETA la cuota mínima en 2026 es de 200 € al mes para quien gana 670 € netos o menos, y sube por tramos según tus ingresos reales (la base mínima general de 2026 es de 950,98 €). Sea cual sea tu régimen, puedes reforzar tu cobertura con un seguro de incapacidad temporal para autónomos.

Capitalización (tu hucha) frente a reparto (pensión pública)

Si eliges el RETA, pierdes para siempre la opción de la mutualidad

La mutualidad no da paro: ojo con el cese de actividad

La letra pequeña: riesgos y trampas que conviene conocer

Antes de decidir, ten en el radar estos puntos. Son los que más disgustos dan:

- Es casi irreversible. Si te das de alta en el RETA, pierdes el derecho a acogerte a la mutualidad alternativa el resto de tu vida profesional. Al revés sí funciona: de la mutualidad puedes pasarte al RETA.

- La trampa del paro. Cuando un mutualista pide la capitalización de una prestación por desempleo (por ejemplo, para montar su actividad), la Administración a veces tramita de oficio el alta en el RETA. Resultado: sin querer, pierdes la opción de la mutualidad para siempre. Hay que vigilarlo con mucho cuidado.

- Pensiones bajas si aportas el mínimo. La mutualidad es una hucha: si metes poco, sacas poco. Quien cotiza el mínimo durante años puede acabar con una pensión muy por debajo de lo que daría el sistema público.

- Coberturas históricamente más flojas. Durante mucho tiempo, algunas mutualidades cubrían peor la baja por enfermedad o no daban nada parecido al paro. Hoy se han equiparado bastante, pero conviene leer la letra pequeña de cada plan.

⚠️ Cuidado con la capitalización del paro

Si vas a pedir la capitalización del paro siendo mutualista, asegúrate de que no te dan de alta de oficio en el RETA. Ese error te puede cerrar la puerta de la mutualidad de por vida.

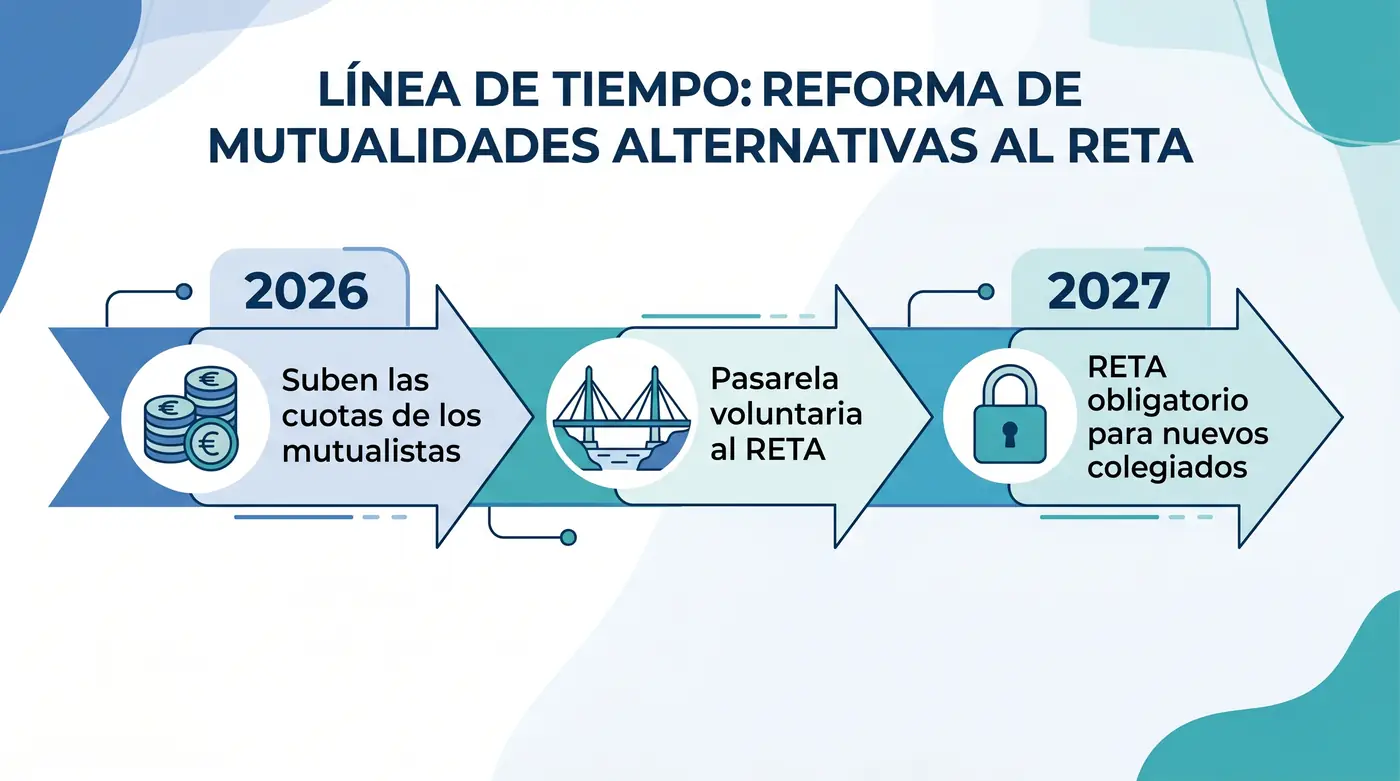

Qué está cambiando: la «pasarela al RETA» y la reforma de 2026-2027

Aquí está la novedad gorda, y conviene que la conozcas porque te puede afectar. En 2026 está en tramitación una reforma para acercar a los mutualistas alternativos al sistema público. A fecha de esta guía (junio de 2026) todavía no está en vigor: la Comisión de Trabajo del Congreso aprobó el dictamen el 26 de mayo de 2026, pero aún falta la votación en el Pleno, el paso por el Senado y la publicación en el BOE. Hasta entonces, nada es definitivo.

Lo que plantea la reforma, a grandes rasgos:

- Fin de la alternatividad para los nuevos. Desde el 1 de enero de 2027, los profesionales que se colegien y empiecen a ejercer por cuenta propia tendrían que afiliarse obligatoriamente al RETA. La opción de la mutualidad alternativa desaparecería para los que lleguen nuevos.

- Una «pasarela» voluntaria. Los mutualistas actuales que quieran podrían trasladar al RETA los derechos económicos acumulados, computando años de cotización. El texto maneja un coeficiente de conversión del 0,77 (con regla del uno por uno para los mayores de 52 años a cierre de 2025).

- Cuotas más altas de forma progresiva. Para los mutualistas, la cuota mínima iría subiendo hasta acercarse a la del RETA (en el texto en tramitación se habla de en torno al 86 % en 2026 y el 93 % en 2027 de la cuota mínima equivalente), con una cobertura mínima que no podría quedar por debajo del 80 % de la pensión mínima del sistema público.

La reforma afectaría a unos 120.000 mutualistas. Es un tema con mucho debate, así que las cifras y las fechas pueden cambiar hasta que el texto definitivo se publique en el BOE. Si estás decidiendo ahora, cuéntalo con tu colegio y mira el estado actualizado de la ley.

La reforma NO está en vigor todavía (junio 2026)

Para nuevos colegiados, el RETA sería obligatorio desde 2027

Habría una pasarela voluntaria para pasar tus derechos al RETA

Cómo decidir y cómo darte de alta

Si tu profesión te permite elegir, te ayudará seguir estos pasos:

- Confirma que tu colegio tiene mutualidad alternativa y pide sus coberturas y cuotas por escrito.

- Compara con el RETA de verdad: coberturas (baja, incapacidad, jubilación, maternidad), coste real y fiscalidad. No te quedes solo con la cuota de entrada.

- Piensa a largo plazo. La jubilación es donde más se nota la diferencia. Calcula qué pensión tendrías aportando lo que de verdad vas a aportar, no el mínimo.

- Ten en cuenta la reforma. Si la opción de la mutualidad va a cerrarse para nuevos en 2027, infórmate de cómo te afecta antes de decidir.

- Haz el trámite a tiempo. La opción por la mutualidad se ejerce al iniciar la actividad; si no optas en plazo, te corresponde el RETA. Y recuerda: el RETA cierra la puerta a la mutualidad, así que ante la duda, esa irreversibilidad pesa.

Si quieres ver cómo es el alta como autónomo en la Seguridad Social paso a paso, lo tienes en nuestra guía de alta de autónomo en la Seguridad Social y la mutua. Y si te interesa cómo funciona la baja por enfermedad del autónomo o el cese de actividad, también los tienes explicados.

Preguntas frecuentes sobre las mutualidades alternativas al RETA

¿Una mutualidad alternativa es lo mismo que la mutua de accidentes?

No. La mutualidad alternativa al RETA es tu sistema de cotización como profesional colegiado. La mutua colaboradora (la de accidentes de trabajo y enfermedades profesionales) es otra cosa distinta y la tienen también los autónomos del RETA.

¿Qué profesionales pueden cotizar en una mutualidad en vez de en el RETA?

Solo colegiados de ciertas profesiones cuyo colegio tiene mutualidad alternativa: abogados, arquitectos, arquitectos técnicos, médicos, procuradores, ingenieros técnicos, gestores administrativos y químicos, entre otros.

¿Cuánto cuesta una mutualidad frente a la cuota de autónomo?

Depende del plan y de lo que decidas aportar. La mutualidad suele ser más flexible y a veces más barata al principio; el RETA tiene cuota por ingresos reales (mínima de 200 € al mes en 2026). Cuidado: aportar poco a la mutualidad significa pensión baja.

¿La mutualidad cubre la baja por enfermedad y la incapacidad permanente?

Sí, pero según el plan que tengas contratado. Hoy las coberturas se han equiparado bastante a las de la Seguridad Social, aunque conviene revisar la letra pequeña de cada mutualidad.

¿Tengo paro si cotizo en la mutualidad?

No hay una prestación por desempleo como tal. Además, ojo: si pides la capitalización de un paro anterior, te pueden dar de alta de oficio en el RETA y perderías la opción de la mutualidad para siempre.

¿Puedo cambiar de la mutualidad al RETA? ¿Y al revés?

De la mutualidad al RETA, sí puedes pasarte. Del RETA a la mutualidad, no: si empezaste por el RETA, pierdes el derecho a la mutualidad alternativa.

¿Cobraré menos de jubilación con la mutualidad?

Puede pasar si aportas el mínimo, porque cobras lo acumulado. Con aportaciones suficientes la cosa cambia. Es justo el punto donde más conviene echar cuentas a largo plazo.

¿Qué pasa con la reforma de 2026-2027? ¿Tendré que pasarme al RETA?

La reforma está en tramitación (no en vigor en junio de 2026). Plantea que los nuevos colegiados coticen obligatoriamente en el RETA desde 2027 y crea una pasarela voluntaria para los mutualistas actuales. Las cifras y fechas pueden cambiar hasta su publicación en el BOE.

¿Es seguro mi dinero si la mutualidad tiene problemas?

Las mutualidades de previsión social están supervisadas por la DGSFP y deben cumplir requisitos de solvencia. Aun así, conviene comprobar la solvencia de tu mutualidad, porque tus aportaciones tienen que estar ahí el día de mañana.

¿Puedo tener mutualidad y RETA a la vez?

Sí es posible cotizar por los dos sistemas si desarrollas dos actividades distintas, o usar la mutualidad como complemento de ahorro pagando además tu cuota de autónomo.

Sigue informándote

📌 Esta guía forma parte de Autónomos y Seguridad Social: la página madre, con todas las guías y calculadoras del autónomo ordenadas.