Accidente de tráfico en jornada laboral: quién paga y cómo reclamar

Acabas de tener un accidente de coche mientras trabajabas —repartiendo, visitando a un cliente, conduciendo de un sitio a otro por encargo de la empresa— y te asaltan dos preguntas a la vez: ¿quién me paga ahora que no puedo trabajar? y ¿puedo reclamarle algo al conductor que tuvo la culpa?

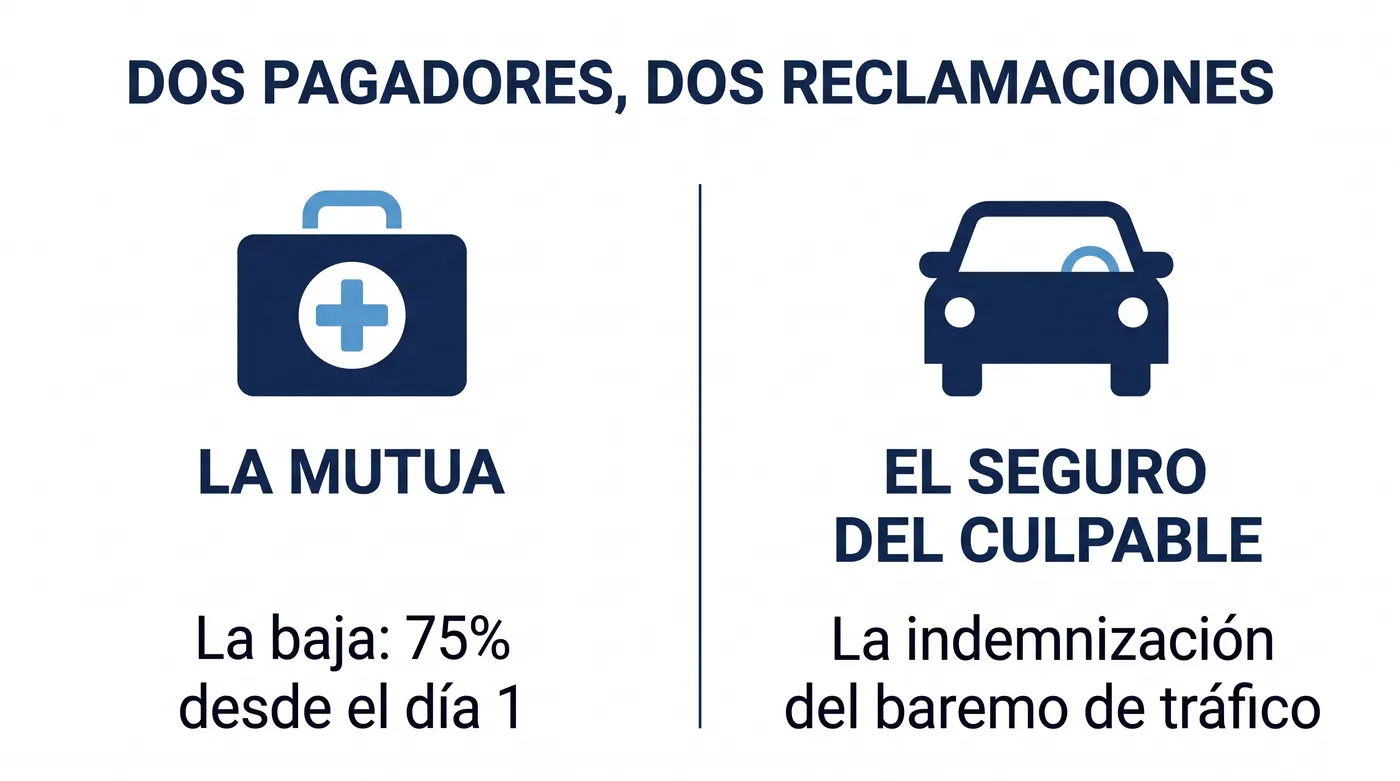

La respuesta corta, y la buena noticia: un accidente de tráfico ocurrido durante tu jornada de trabajo es accidente laboral. Lo gestiona tu mutua, cobras la baja desde el primer día y, además, puedes reclamar al seguro del vehículo culpable la indemnización del baremo de tráfico. Son dos cosas distintas y compatibles: la baja por un lado, la indemnización por otro. La mayoría de la gente solo conoce una de las dos y deja dinero por el camino.

En esta guía te explicamos, en cristiano, qué es exactamente un accidente de tráfico laboral, quién paga qué, cuánto se cobra y los pasos para reclamar a los dos sitios sin equivocarte.

¿Un accidente de tráfico trabajando es accidente laboral?

Sí. Si el accidente ocurre mientras estás trabajando, es accidente de trabajo. La ley define el accidente laboral como «toda lesión corporal que el trabajador sufra con ocasión o por consecuencia del trabajo» (artículo 156.1 de la Ley General de la Seguridad Social).

Hay dos situaciones típicas, y las dos cuentan:

- Conduces porque tu trabajo es conducir o desplazarte: repartidores, transportistas, comerciales, mensajería, gente que va a hacer un recado o a visitar a un cliente por orden de la empresa. Es lo que se conoce como accidente «en misión»: el desplazamiento forma parte de tu actividad profesional.

- El accidente pasa en tiempo y lugar de trabajo: aquí juega a tu favor la presunción del artículo 156.3 LGSS, que da por hecho —salvo que se demuestre lo contrario— que las lesiones sufridas durante el tiempo y en el lugar de trabajo son accidente de trabajo.

Es accidente de trabajo si vas conduciendo por motivo de tu trabajo

Si el accidente ocurre en tu horario y por una tarea encargada por la empresa

Si te desplazas siguiendo órdenes de la empresa

Ojo, no lo confundas con el accidente de camino al trabajo. Si el accidente fue yendo o volviendo de casa al trabajo, eso es un accidente in itinere, que también es accidente laboral pero tiene sus propias reglas. Esta página va del accidente ocurrido durante la jornada o en misión.

Cuando el accidente ocurre conduciendo por encargo de la empresa (un comercial, un transportista, un recado), técnicamente es un accidente en misión: ahí explicamos el concepto y su diferencia con el in itinere. En esta guía nos centramos en lo específico del tráfico: quién paga y cómo reclamar.

Quién paga qué: tienes dos pagadores

Aquí está la clave de todo el tema y lo que casi nadie te cuenta entero. En un accidente de tráfico laboral intervienen dos pagadores diferentes, cada uno por un concepto distinto:

| Concepto | Quién lo paga | Cuánto | Desde cuándo |

|---|---|---|---|

| El día del accidente | La empresa | El salario íntegro (100%) | El mismo día |

| La baja (incapacidad temporal) | La mutua | 75% de tu base reguladora | Desde el día siguiente al accidente |

| La indemnización por las lesiones | El seguro del vehículo culpable | Según el baremo de tráfico (días de baja, secuelas y daños) | Al cerrar el proceso de curación |

Fuente: Ley General de la Seguridad Social (arts. 156 y siguientes) y Ley 35/2015 del baremo de tráfico.

Es decir: la baja te la paga la mutua (una prestación de la Seguridad Social por contingencia profesional), y la indemnización del accidente te la paga el seguro del que tuvo la culpa. La aseguradora no te paga la baja directamente; lo que sí puede ocurrir es que después tenga que devolverle a la Seguridad Social lo que esta adelantó.

Cómo se cobra la baja por accidente de tráfico laboral

Como es contingencia profesional, la baja la gestiona tu mutua, no tu médico de cabecera. Esto te conviene, porque cobras más y antes:

- Cuánto: el 75% de tu base reguladora desde el día siguiente al del accidente (el día del accidente lo paga la empresa al 100%, como si hubieras trabajado).

- Sin cotización mínima: en accidente de trabajo no se exige un periodo previo de cotización. Da igual que lleves poco tiempo trabajando.

- Duración: la baja puede durar hasta 365 días, prorrogables otros 180 si se prevé que vas a curarte en ese tiempo.

Muchos convenios colectivos incluyen un complemento que sube ese 75% hasta el 100% del salario durante la baja por accidente. Merece la pena revisar tu convenio. Tienes el cálculo detallado en nuestra guía de cuánto se cobra por accidente laboral.

⚠️ Si la mutua no lo reconoce como accidente de trabajo

Si la mutua se niega a reconocer que es accidente de trabajo y lo trata como enfermedad común, puedes reclamar mediante el procedimiento de determinación de contingencia. No lo dejes pasar: cobrar como contingencia común es cobrar menos y más tarde.

La otra reclamación: la indemnización del seguro

Además de la baja, tienes derecho a reclamar al seguro del vehículo culpable una indemnización por las lesiones. Esto se calcula con el baremo de tráfico (la Ley 35/2015), que pone precio a cada día que estás lesionado y a las secuelas que te queden.

Las cuantías por cada día mientras te recuperas, actualizadas para 2026 (el baremo ha subido un 2,9% respecto al año anterior), son:

| Tipo de día | Qué significa | Importe 2026 (por día) |

|---|---|---|

| Perjuicio personal básico | Estás en tratamiento pero puedes hacer tu vida normal | 39,20 € |

| Perjuicio particular moderado | No puedes hacer parte de tus actividades habituales (incluye días de baja) | 67,96 € |

| Perjuicio particular grave | Pierdes autonomía para las actividades principales (incluye hospitalización) | 98,02 € |

| Perjuicio particular muy grave | Pierdes casi toda autonomía (incluye días en UCI) | 130,69 € |

Fuente: baremo de indemnizaciones por accidentes de circulación (Ley 35/2015), cuantías actualizadas 2026.

A esto se suman, si las hay, las secuelas (lo que te queda cuando te dan el alta) y los daños patrimoniales (gastos médicos, vehículo, lucro cesante). Es una indemnización que puede ser importante y que va aparte de la baja.

¿Cómo se reclama? La Ley 35/2015 obliga a un paso previo antes de ir a juicio:

- Reclamación previa a la aseguradora del culpable, por escrito.

- La aseguradora tiene 3 meses para responder con una oferta motivada (si acepta la responsabilidad) o una respuesta motivada (si la rechaza). Si se pasa de plazo, se le aplican intereses de demora.

- Si no hay acuerdo con la cantidad ofrecida, queda la vía judicial.

Tienes el detalle de esta vía en la guía de reclamar daños y perjuicios tras un accidente laboral.

¿Se puede cobrar de los dos a la vez?

Sí, se cobra de los dos, pero con una regla de sentido común: no se paga dos veces por el mismo daño.

Lo que esto significa en la práctica:

- La baja de la mutua (que cubre la pérdida de ingresos mientras no trabajas) y la indemnización del baremo son compatibles. Cobras la baja y la indemnización por los días de lesión y por las secuelas.

- Donde sí se ajusta es en el mismo concepto: lo que la Seguridad Social ya te ha pagado por dejar de ingresar no se vuelve a pagar otra vez dentro de la indemnización. La Seguridad Social tiene derecho a reclamarle a la aseguradora lo que adelantó (subrogación o reintegro). Pero eso es un asunto entre la Seguridad Social y el seguro: a ti no te quita nada.

La baja la cobras de la mutua

La indemnización del baremo la cobras del seguro del culpable

No pierdes: solo se descuenta lo que solape exactamente el mismo concepto

Y si el accidente fue por culpa de la empresa —por ejemplo, un vehículo sin mantenimiento o jornadas de conducción abusivas—, además puede haber un recargo de prestaciones del 30 al 50% a cargo de la empresa.

Pasos para reclamar (paso a paso)

- Ve al médico de la mutua y consigue el parte de baja por contingencia profesional. Asegúrate de que pone que es accidente de trabajo.

- Comunica el accidente a la empresa cuanto antes, para que tramite el parte de accidente de trabajo.

- Documenta el accidente de tráfico: parte amistoso o atestado de la Guardia Civil/policía, datos del otro vehículo y su seguro.

- Guarda todo: partes médicos, informes, facturas de gastos, fotos. Es lo que sostiene las dos reclamaciones.

- Presenta la reclamación previa al seguro del culpable y espera su oferta motivada (3 meses).

- Si la mutua no reconoce el accidente como laboral, inicia la determinación de contingencia.

- Vigila los plazos (los vemos en el apartado siguiente).

Casos concretos

- Repartidor, transportista o comercial: conducir es tu trabajo, así que el accidente es laboral «en misión». Claro.

- Vas de copiloto en un coche de empresa por un desplazamiento de trabajo: también es accidente laboral.

- Te desvías a comer o a un recado personal durante la jornada: ese paréntesis puede romper la presunción de laboralidad. Dependerá de las circunstancias.

- Tuviste tú la culpa del accidente: sigues cobrando la baja igual (el accidente de trabajo no depende de quién tenga la culpa). Lo que cambia es la reclamación al seguro: contra tu propia culpa no hay indemnización del otro seguro, aunque puede haber coberturas de tu propia póliza.

- Eres autónomo y te accidentas trabajando: si tienes cubierta la contingencia profesional en el RETA, la mutua te paga la baja por accidente de trabajo; y, como cualquier perjudicado, puedes reclamar al seguro del culpable.

Plazos: no los dejes pasar

Cada reclamación tiene su reloj:

- Reclamación al seguro (vía civil): la acción para reclamar la indemnización prescribe al año desde que se estabilizan tus lesiones (normalmente, desde el alta médica). La buena noticia: presentar la reclamación previa reinicia el plazo —interrumpe la prescripción— hasta que la aseguradora te conteste.

- Vías laborales (mutua, INSS): tienen sus propios plazos. Lo explicamos en la guía de plazos para reclamar después de un accidente laboral.

⚠️ El plazo de un año cuenta desde el alta, no desde el accidente

El plazo de un año para reclamar al seguro empieza a contar cuando te curas o se fijan tus secuelas, no el día del accidente. Aun así, no te confíes: presenta cuanto antes la reclamación previa por escrito para parar el reloj.

Preguntas frecuentes

¿Un accidente de tráfico yendo a trabajar es accidente laboral?

Sí, pero es un caso distinto: se llama accidente in itinere y tiene sus propias reglas. Esta guía trata el accidente ocurrido durante la jornada o en misión.

¿Quién paga la baja por un accidente de tráfico en horario de trabajo?

La mutua, por ser contingencia profesional. Cobras el 75% de tu base reguladora desde el día siguiente al accidente; el día del accidente lo paga la empresa al 100%.

¿Cuánto se cobra de baja por accidente de tráfico laboral?

El 75% de la base reguladora desde el primer día siguiente. Muchos convenios lo complementan hasta el 100% del salario. No se exige cotización mínima previa.

¿Puedo cobrar la baja y además la indemnización del seguro?

Sí. La baja la paga la mutua y la indemnización del baremo la paga el seguro del culpable. Son compatibles; solo se ajusta lo que solape exactamente el mismo concepto, y ese ajuste lo gestiona la Seguridad Social con la aseguradora, no tú.

¿Tengo que ir al médico de la mutua o al de cabecera?

Al de la mutua, porque es un accidente de trabajo (contingencia profesional). Si te atiende por error tu médico de cabecera como enfermedad común, reclámalo.

¿Qué pasa si tuve yo la culpa del accidente?

La baja la cobras igual: el accidente de trabajo no depende de quién tenga la culpa. Lo que cambia es que no podrás reclamar la indemnización al seguro del otro conductor.

¿Cuánto tarda en pagar el seguro del culpable?

La aseguradora tiene 3 meses desde tu reclamación previa para hacerte una oferta motivada. Si se retrasa, debe pagar intereses de demora.

¿Qué plazo tengo para reclamar al seguro?

Un año desde que te dan el alta o se fijan tus secuelas. Presentar la reclamación previa por escrito interrumpe ese plazo.

¿Y si soy autónomo y tengo un accidente de tráfico trabajando?

Si tienes cubierta la contingencia profesional en el RETA, la mutua te paga la baja por accidente de trabajo. Y como cualquier perjudicado, puedes reclamar al seguro del culpable.

¿La empresa puede despedirme estando de baja por el accidente?

Es un terreno delicado con reglas propias. Lo explicamos en nuestra guía sobre el despido durante la baja médica.