Pensión de viudedad: requisitos, cuantía 2026 y cómo solicitarla

Perder a tu pareja es de lo más duro que hay. Y, encima, justo entonces toca enterarse de papeles, plazos y prestaciones. Vamos a ponértelo fácil. La pensión de viudedad es una ayuda económica de por vida que la Seguridad Social paga al cónyuge o pareja de hecho de la persona fallecida. En esta guía te contamos, claro y al día, quién tiene derecho, cuánto se cobra en 2026, qué pasa si erais pareja de hecho o estabais divorciados, el caso especial cuando la muerte viene de un accidente de trabajo (ahí entra la mutua) y cómo pedirla paso a paso.

Qué es la pensión de viudedad y quién la paga

La pensión de viudedad es una prestación contributiva de la Seguridad Social dentro de lo que se llama muerte y supervivencia. Está pensada para compensar económicamente a quien convivía con la persona fallecida: su cónyuge o su pareja de hecho. Es vitalicia, es decir, se cobra el resto de la vida salvo que dejen de cumplirse los requisitos.

Quién la gestiona depende de la causa de la muerte:

- Si el fallecimiento es por enfermedad común o accidente no laboral, la reconoce y paga el INSS (el Instituto Social de la Marina, ISM, si la persona era del Régimen del Mar).

- Si la muerte deriva de un accidente de trabajo o una enfermedad profesional, la solicitud se hace a través de la mutua con la que la empresa o el autónomo tuvieran cubiertas esas contingencias, y es la mutua la que abona la prestación.

Junto a la viudedad existen otras prestaciones por el mismo fallecimiento: la pensión de orfandad para los hijos y el auxilio por defunción (un pago único de alrededor de 46 euros para cubrir los primeros gastos del sepelio). Viudedad y orfandad se pueden pedir en la misma solicitud.

La pensión de viudedad es vitalicia (salvo excepciones)

La gestiona el INSS, salvo si la muerte es por accidente de trabajo: ahí la paga la mutua

Se puede pedir en cualquier momento, pero solo se cobran 3 meses hacia atrás como máximo

Quién tiene derecho: requisitos de la persona fallecida y del beneficiario

Para cobrar la pensión hay que mirar dos cosas a la vez: la situación de la persona que ha fallecido y tu vínculo con ella.

Requisitos de la persona fallecida

La persona fallecida genera derecho a pensión de viudedad si se daba alguno de estos casos:

- Estaba dada de alta (o en situación asimilada) y había cotizado al menos 500 días dentro de los 5 años anteriores al fallecimiento, cuando la muerte es por enfermedad común.

- No se exige ningún periodo previo de cotización si la muerte fue por accidente (sea laboral o no) o por enfermedad profesional.

- No estaba de alta al morir, pero había cotizado al menos 15 años a lo largo de su vida laboral.

- Era pensionista de jubilación o de incapacidad permanente, o tenía derecho a la jubilación sin haberla solicitado.

Requisitos del beneficiario

Por norma general tienes derecho si eras cónyuge o pareja de hecho y no has formado un nuevo matrimonio o pareja tras el fallecimiento. Ahora bien, hay matices según tu situación:

Cónyuge (casados): tienes derecho directo si teníais hijos comunes o si el matrimonio se celebró al menos un año antes del fallecimiento. Si no se cumple ninguna de las dos cosas (matrimonio reciente y sin hijos comunes) y la muerte fue por enfermedad común, en vez de la pensión vitalicia se reconoce una prestación temporal de viudedad durante 2 años.

Pareja de hecho: aquí los requisitos son más estrictos. Hace falta que la pareja estuviera inscrita en un registro oficial (de la comunidad autónoma o del ayuntamiento) al menos 2 años antes del fallecimiento, acreditar una convivencia estable de 5 años y que ninguno de los dos estuviera casado con otra persona. Además se exige un requisito económico: los ingresos del superviviente en el año anterior no pueden haber superado el 50% de la suma de los ingresos de ambos (o el 25% si no hay hijos comunes con derecho a orfandad).

Divorciados o separados judicialmente: puedes cobrarla si estabas recibiendo una pensión compensatoria que se extingue con el fallecimiento y no te has vuelto a casar ni a formar pareja de hecho. Para separaciones o divorcios anteriores al 1 de enero de 2008 hay reglas más flexibles (no hace falta la compensatoria si no han pasado más de 10 años entre la separación y la muerte y, además, hay hijos comunes o tienes más de 50 años).

Víctimas de violencia de género: las mujeres que acrediten haber sido víctimas de violencia de género de la persona fallecida tienen derecho a la pensión en cualquier situación (matrimonio, pareja, divorcio, separación o nulidad), sin necesidad de cumplir ningún requisito adicional.

⚠️ La inscripción de la pareja de hecho es imprescindible

Si erais pareja de hecho, el registro oficial tiene que constar inscrito al menos 2 años antes del fallecimiento. Sin esa inscripción (y sin acreditar los 5 años de convivencia), el INSS deniega la pensión aunque llevarais toda la vida juntos.

Cuánto se cobra: base reguladora y porcentajes

La cuantía sale de aplicar un porcentaje a la base reguladora de la persona fallecida. Dicho en cristiano: se coge lo que la persona había cotizado, se calcula su base, y sobre esa base te corresponde un porcentaje.

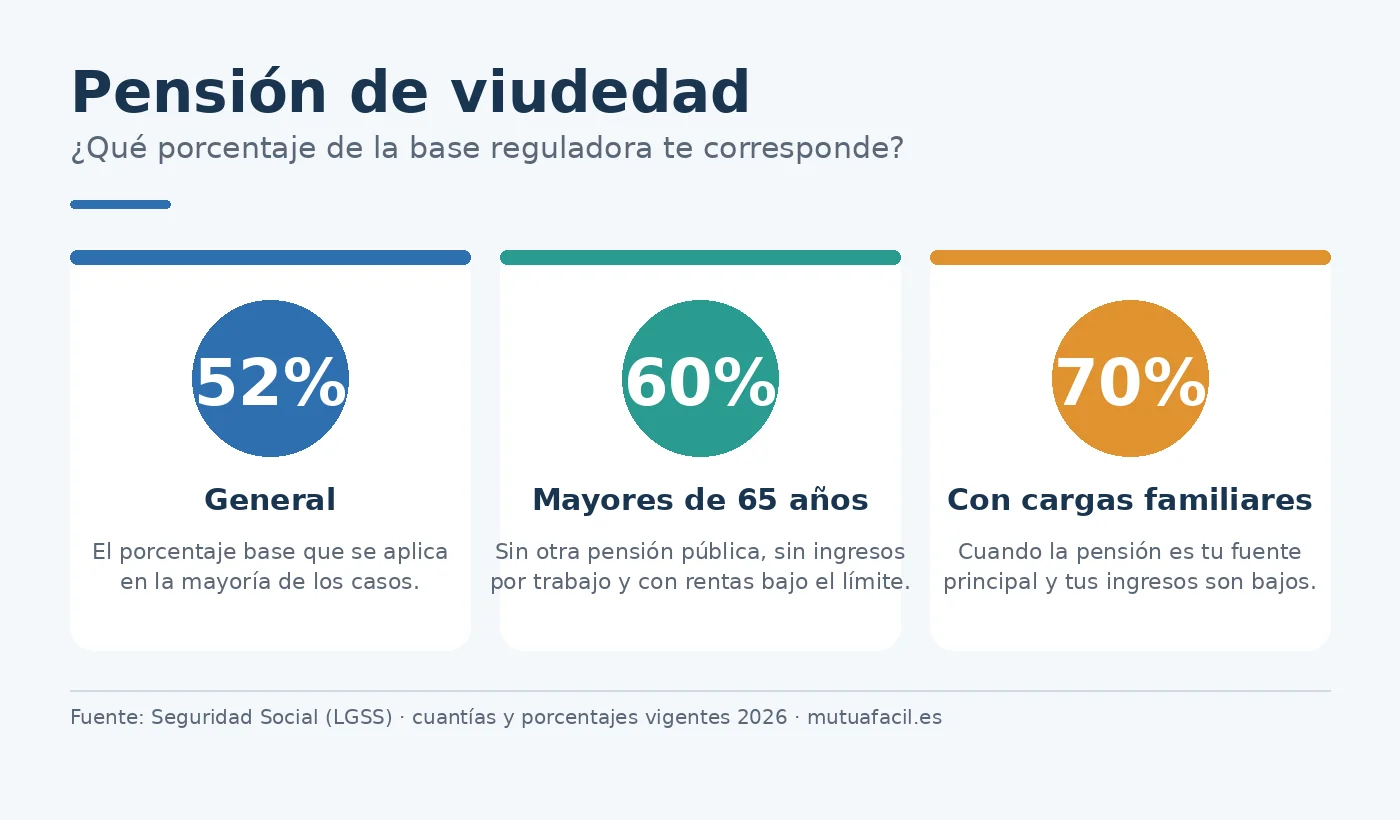

Los porcentajes: 52%, 60% o 70%

Con carácter general, la pensión es el 52% de la base reguladora. Pero ese porcentaje sube en dos situaciones:

- 60%: si tienes 65 años o más, no cobras otra pensión pública (española o extranjera), no tienes ingresos por trabajo y tus rentas no superan el límite anual que fija cada año la Seguridad Social.

- 70%: si tienes cargas familiares, la pensión de viudedad es tu principal o única fuente de ingresos y tus rendimientos anuales quedan por debajo del límite establecido.

Cómo se calcula la base reguladora

Depende de la situación de la persona fallecida:

- Si estaba trabajando y la muerte fue por enfermedad común: se suman sus bases de cotización de 24 meses seguidos (elegidos por los beneficiarios dentro de los últimos 15 años) y se divide entre 28.

- Si la muerte fue por accidente de trabajo o enfermedad profesional: la base se calcula sobre el salario real (sueldo y antigüedad), lo que suele dar una cuantía más alta.

- Si era pensionista de jubilación o incapacidad permanente: se parte de la misma base que sirvió para su pensión.

Pensiones mínimas garantizadas (2026)

Aunque del cálculo salga una cantidad baja, la ley garantiza unos mínimos. Para 2026, las cuantías mínimas de la pensión de viudedad son:

| Situación del titular | Mínimo 2026 (al año) | Mínimo 2026 (al mes, 14 pagas) |

|---|---|---|

| Con cargas familiares | 17.592,40 € | 1.256,60 € |

| Con 65 años o discapacidad ≥65% | 13.106,80 € | 936,20 € |

| Entre 60 y 64 años | 12.262,60 € | 875,90 € |

| Con menos de 60 años | 9.931,60 € | 709,40 € |

Para tener derecho a que te completen la pensión hasta ese mínimo (el llamado complemento a mínimos), tus ingresos anuales no pueden superar, en 2026, los 9.442 euros al año si no tienes cónyuge a tu cargo, o 11.013 euros si lo tienes. Además, ninguna pensión pública puede superar en 2026 el tope de 3.359,60 euros al mes.

Un apunte útil: si eres mujer y has tenido dos o más hijos, puede corresponderte el complemento para reducir la brecha de género, que en 2026 son 36,90 euros al mes por hijo (hasta un máximo de cuatro).

El porcentaje general es el 52% de la base reguladora

Sube al 60% (mayores de 65 sin otros ingresos) o al 70% (con cargas familiares e ingresos bajos)

En 2026 el mínimo con cargas familiares es de 1.256,60 € al mes

Pensión de viudedad por accidente de trabajo: aquí entra la mutua

Es el caso que casi nadie explica bien y que cambia las cosas a mejor para la familia. Cuando la persona fallece por un accidente de trabajo o una enfermedad profesional, la prestación no la gestiona el INSS directamente, sino la mutua con la que estuvieran cubiertas las contingencias profesionales. Y hay tres diferencias importantes:

- No se exige periodo previo de cotización: da igual cuánto llevara cotizado la persona, aunque fuera su primer día de trabajo.

- La base reguladora se calcula sobre el salario real, por lo que la pensión suele ser más alta que en una muerte por causa común.

- Además de la pensión, se reconoce una indemnización especial a tanto alzado: para el cónyuge o pareja de hecho equivale a 6 mensualidades de la base reguladora (pago único, aparte de la pensión mensual).

Hay un punto más. Si el accidente se produjo porque la empresa no cumplió las medidas de seguridad, las prestaciones (incluida la de viudedad) pueden incrementarse con un recargo de entre el 30% y el 50%, que paga directamente el empresario y se mantiene mientras dure la pensión. Si crees que la muerte de tu familiar tuvo que ver con una falta de prevención, conviene revisar esa vía.

Compatibilidades: trabajar, jubilarte y cobrar otras pensiones

Buenas noticias: la pensión de viudedad es de las más compatibles que hay. Se puede cobrar a la vez que:

- Un sueldo: puedes trabajar por cuenta ajena o propia y seguir cobrándola.

- Tu pensión de jubilación o de incapacidad permanente, si tienes derecho a ella.

- Otras rentas, con el matiz de que tener ingresos altos puede hacerte perder el 60% o 70% incrementado o el complemento a mínimos.

La única incompatibilidad clara: si enviudas de una segunda pareja y se genera una nueva pensión de viudedad, no puedes cobrar las dos; tendrás que quedarte con la que más te convenga.

Cuánto dura y cuándo se pierde

La regla es que la pensión dura toda la vida. Pero se puede extinguir si dejas de cumplir los requisitos. El caso más habitual es volver a casarte o constituir una nueva pareja de hecho.

Aun así, puedes conservar la pensión aunque te vuelvas a casar o emparejar si se cumplen estas condiciones: tener 61 años o más (o una discapacidad igual o superior al 65%), que la pensión de viudedad sea tu principal fuente de ingresos y que las rentas del nuevo matrimonio, sumadas a las tuyas, no superen el límite fijado. Tienes obligación de comunicar a la Seguridad Social cualquier cambio que pueda suspender o extinguir la pensión.

Cómo solicitar la pensión de viudedad paso a paso

- Reúne la documentación: tu DNI, el certificado de defunción y el documento que acredite el vínculo (libro de familia o certificado de matrimonio, o el certificado del registro de parejas de hecho). Según el caso, te pedirán justificantes de ingresos, sentencia de divorcio, etc.

- Elige dónde presentarla: por internet, en el portal específico de la Seguridad Social, con certificado digital o Cl@ve (sin moverte de casa); o con cita previa en una oficina del INSS. Si la muerte fue por accidente de trabajo, se tramita a través de la mutua.

- Presenta la solicitud y guarda el justificante. Puedes pedir la viudedad y la orfandad de los hijos en el mismo trámite.

- Atento al plazo: se puede solicitar en cualquier momento, pero solo se cobran como máximo 3 meses hacia atrás. Si la pides dentro de los 3 meses siguientes al fallecimiento, cobras desde el día siguiente a la muerte; si tardas más, pierdes esos meses de atraso.

Si te la deniegan o no estás de acuerdo con la cuantía, el primer paso para reclamar es presentar una reclamación previa ante el INSS, normalmente en el plazo de 30 días.

Puedes pedirla por internet con certificado o Cl@ve, sin desplazarte

Viudedad y orfandad se solicitan en el mismo trámite

Pídela dentro de los 3 meses para cobrar desde el día siguiente al fallecimiento

Preguntas frecuentes sobre la pensión de viudedad

¿Cuánto se cobra de pensión de viudedad en 2026?

El 52% de la base reguladora de la persona fallecida con carácter general, que puede subir al 60% o al 70% según tu edad, cargas familiares e ingresos. Con mínimos garantizados: en 2026, desde 709,40 € al mes (menores de 60 años) hasta 1.256,60 € al mes (con cargas familiares).

¿Cuánto le queda a una viuda de la pensión de su marido?

No se hereda la pensión del fallecido tal cual: se calcula una pensión nueva aplicando el 52% (o 60%/70%) a su base reguladora. No es «la mitad de su nómina», sino un porcentaje de lo que había cotizado.

¿Cuándo se tiene derecho a la pensión de viudedad?

Cuando eras cónyuge o pareja de hecho registrada de la persona fallecida (o excónyuge con pensión compensatoria) y esa persona estaba de alta y cotizada, era pensionista o murió por accidente o enfermedad profesional. Cada situación tiene sus requisitos.

¿Puedo cobrar la pensión de viudedad si trabajo?

Sí. La pensión de viudedad es compatible con un sueldo por cuenta ajena o propia. Eso sí, tener ingresos altos puede hacerte perder los porcentajes incrementados (60% o 70%) o el complemento a mínimos.

¿Tengo derecho a la pensión de viudedad como pareja de hecho?

Sí, pero con condiciones: pareja inscrita en un registro oficial al menos 2 años antes del fallecimiento, convivencia estable acreditada de 5 años y un requisito de ingresos. Sin la inscripción en el registro, no se reconoce.

¿Y si estaba divorciado o separado de la persona fallecida?

Puedes cobrarla si recibías una pensión compensatoria que se extingue con el fallecimiento y no te has vuelto a casar ni emparejar. Para divorcios anteriores a 2008 hay reglas más flexibles.

¿Es compatible la pensión de viudedad con mi jubilación o mi incapacidad permanente?

Sí, son totalmente compatibles. Puedes cobrar tu viudedad y, además, tu propia pensión de jubilación o de incapacidad permanente.

¿Se pierde la pensión si me vuelvo a casar o tengo nueva pareja?

En principio se extingue, pero puedes conservarla si tienes 61 años o más (o discapacidad ≥65%), la pensión es tu principal fuente de ingresos y las rentas conjuntas no superan el límite.

¿Si la muerte fue por accidente de trabajo, quién paga la pensión?

La mutua que cubría las contingencias profesionales. Además, no se exige cotización previa, la base se calcula sobre el salario real y se añade una indemnización de 6 mensualidades para el cónyuge o pareja.

¿Cuánto tiempo tengo para solicitarla y desde cuándo se cobra?

Puedes pedirla en cualquier momento, pero la retroactividad es de 3 meses como máximo. Si la solicitas dentro de los 3 meses siguientes al fallecimiento, cobras desde el día siguiente a la muerte.