Accidente laboral del autónomo: qué gestiona la mutua y qué cubre

Si eres autónomo y tienes un accidente trabajando, tu mutua se encarga de todo lo médico y te paga el 75% de tu base reguladora desde el día siguiente al accidente. No es un favor: es una prestación a la que tienes derecho porque cotizas por contingencias profesionales, algo obligatorio para casi todos los autónomos desde 2019. Aquí te explicamos, en cristiano, qué se considera accidente de trabajo siendo autónomo, qué hace tu mutua paso a paso, cuánto vas a cobrar, qué pasa con tu cuota y qué hacer si la mutua no te lo reconoce como laboral.

Qué se considera accidente laboral siendo autónomo

Para un autónomo, el accidente de trabajo es la lesión que sufre como consecuencia directa e inmediata del trabajo que realiza por su cuenta (art. 316.2 de la Ley General de la Seguridad Social). Es decir: te lesionas haciendo tu actividad, no en tu tiempo libre.

Entran aquí los golpes, caídas, cortes o sobreesfuerzos mientras trabajas, y también la enfermedad profesional: la que contraes por el ejercicio de tu oficio (por ejemplo, una dolencia respiratoria por inhalar polvo o productos químicos de tu actividad).

Desde la Ley 6/2017, de Reformas Urgentes del Trabajo Autónomo, también se reconoce el accidente in itinere del autónomo, el que sufres al ir o volver de tu lugar de trabajo. Para el autónomo hay una regla especial: el lugar de trabajo debe ser un local, nave u oficina distinto de tu domicilio y declarado como afecto a tu actividad a efectos fiscales. Si trabajas desde casa, el in itinere lo tienes mucho más difícil de acreditar. Te lo contamos a fondo en nuestra guía sobre el accidente in itinere.

Accidente de trabajo del autónomo: lesión por consecuencia directa del trabajo (art. 316.2 LGSS)

Incluye enfermedad profesional y accidente in itinere (Ley 6/2017)

Lo gestiona tu mutua colaboradora, no directamente el INSS

La cobertura de contingencias profesionales: obligatoria desde 2019

Aquí está la clave de todo: para que la mutua cubra tu accidente de trabajo, tienes que tener contratada la cobertura de contingencias profesionales. La buena noticia es que, desde el 1 de enero de 2019, esa cobertura es obligatoria para la práctica totalidad de los autónomos (lo estableció el RD-Ley 28/2018).

Antes de esa fecha era voluntaria, y la mayoría de autónomos no la tenía: si se accidentaban, no cobraban nada por ello. Hoy esa situación es la excepción. La cobertura se formaliza con la misma mutua con la que tienes cubierta la incapacidad temporal, y da derecho a las mismas prestaciones que tendría un trabajador del Régimen General.

Si no sabes con qué mutua estás o tienes dudas sobre tu cobertura, conviene revisarlo antes de que pase nada. Lo explicamos al detalle en la guía de alta del autónomo en la Seguridad Social y elección de mutua.

⚠️ Confirma tu cobertura

Si te diste de alta antes de 2019 y nunca actualizaste tu cobertura, o eres socio de cooperativa con sistema intercooperativo propio, confirma con tu mutua que tienes las contingencias profesionales cubiertas. Sin esa cobertura, el accidente in itinere y el resto de prestaciones por accidente de trabajo no están protegidos.

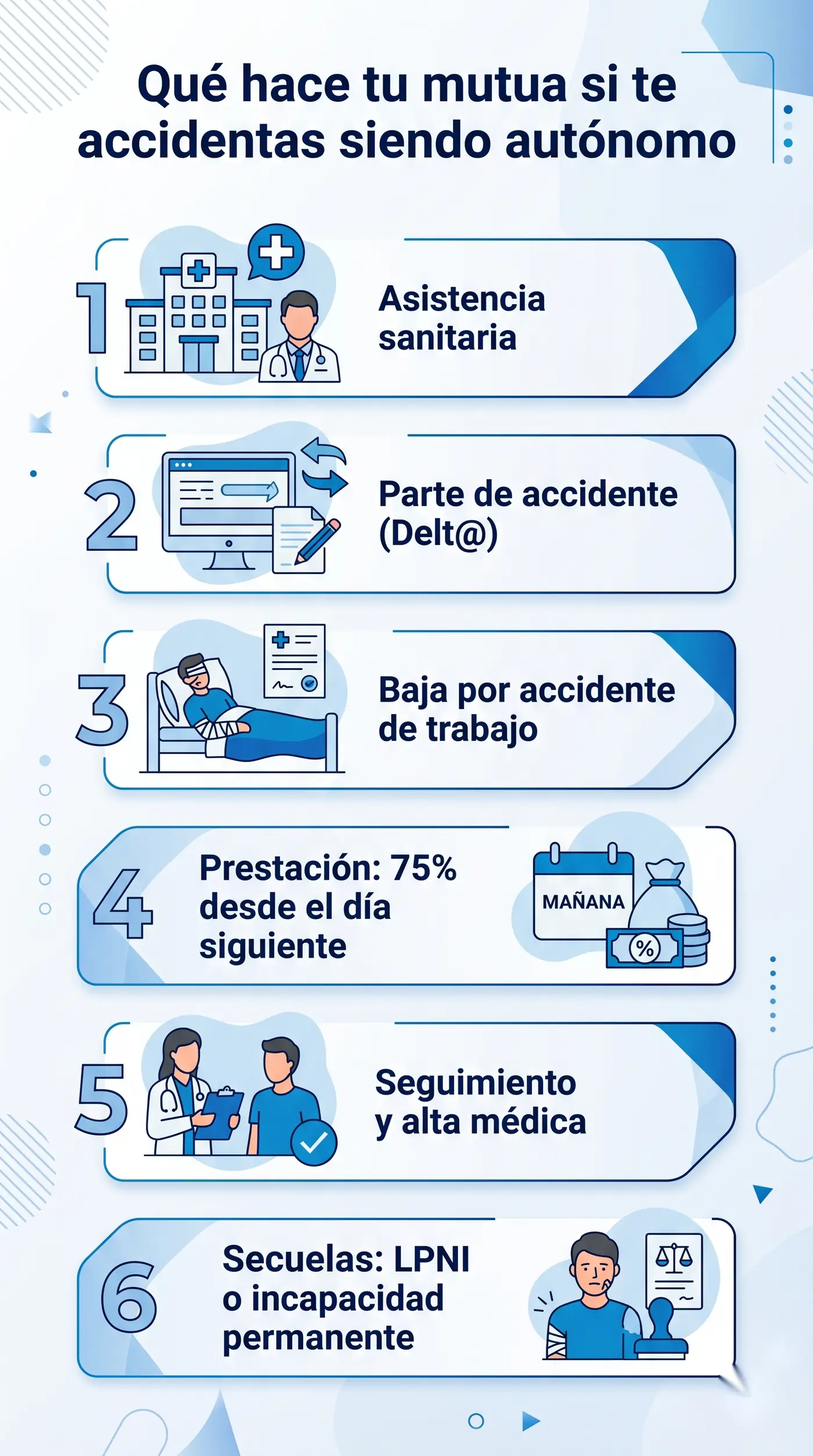

Qué gestiona la mutua paso a paso cuando te accidentas

Cuando un autónomo con las contingencias profesionales cubiertas sufre un accidente de trabajo, su mutua se encarga de todo el proceso, desde la primera asistencia hasta la valoración de las secuelas.

- Asistencia sanitaria inmediata. Acude a tu mutua (o a un centro concertado) para que te valore un médico. La mutua cubre urgencias, consultas, pruebas, hospitalización, cirugía, rehabilitación y prótesis que necesites por el accidente, sin coste para ti.

- Parte de accidente y notificación. El accidente se comunica oficialmente a través del Sistema Delt@ (la plataforma electrónica de partes de accidente de trabajo). De esta gestión se ocupa la mutua una vez te ha atendido.

- Baja médica por contingencia profesional. El médico de la mutua emite tu parte de baja dejando claro que es por accidente de trabajo y no por enfermedad común. Esto cambia cuánto y desde cuándo cobras.

- Prestación económica. La mutua te paga la prestación de incapacidad temporal mientras dura la baja.

- Seguimiento y alta. Los servicios médicos de la mutua siguen tu recuperación y deciden el alta cuando corresponde.

- Secuelas. Si tras el alta te quedan secuelas, pueden valorarse como lesiones permanentes no invalidantes (una indemnización) o derivar en una incapacidad permanente.

El detalle de cómo se tramita la baja, los plazos y los errores que cuestan la prestación lo tienes en nuestra guía específica de la baja por incapacidad temporal del autónomo.

Cuánto cobra el autónomo de baja por accidente de trabajo

Cuando la baja es por accidente de trabajo o enfermedad profesional, la prestación es el 75% de tu base reguladora desde el día siguiente al de la baja. Y además no se exige periodo previo de cotización (carencia): aunque te dieras de alta ayer, si te accidentas hoy, estás cubierto.

Esto es bastante mejor que la baja por enfermedad común, donde se cobra menos al principio y se empieza más tarde. Por eso es tan importante que la baja se califique correctamente como accidente de trabajo.

| Concepto | Accidente de trabajo / EP | Enfermedad común |

|---|---|---|

| % de la base reguladora | 75% | 60% (días 4-20) y 75% (desde el 21) |

| Desde cuándo se cobra | Día siguiente a la baja | A partir del 4.º día |

| Carencia (cotización previa) | No se exige | 180 días cotizados en los últimos 5 años |

La cuantía concreta depende de tu base de cotización. Con el sistema de cotización por ingresos reales, esa base varía según el tramo de rendimientos que tengas asignado. Para calcular tu prestación diaria, se toma tu base reguladora mensual, se divide entre 30 y se aplica el 75%.

La cuota de autónomo durante la baja: ¿se sigue pagando?

Una de las dudas más repetidas. La respuesta corta: al principio sí, luego no.

- Durante los primeros 60 días de baja, sigues pagando tu cuota de autónomo con normalidad.

- A partir del día 61, dejas de pagarla: tu mutua asume el pago de tu cotización (art. 308 LGSS).

Lo importante es que, aunque a partir del día 61 no pagues tú, se sigue cotizando por ti, de modo que tu futura jubilación o una posible incapacidad permanente no se ven perjudicadas por haber estado de baja.

Primeros 60 días de baja: pagas tu cuota

A partir del día 61: la asume la mutua

Sigues cotizando todo el tiempo: tu base futura no se resiente

Duración de la baja y qué pasa si no te recuperas

La incapacidad temporal por accidente de trabajo dura, como máximo, 365 días. Si al llegar a ese punto el médico considera que aún puedes recuperarte, se puede prorrogar 180 días más, hasta un total de 545 días. Si agotado ese plazo no te has recuperado, el caso se valora para una incapacidad permanente o una indemnización por lesiones permanentes no invalidantes. En accidentes graves, además de las prestaciones de la Seguridad Social puedes reclamar daños y perjuicios; los plazos los tienes en la guía de plazo para reclamar tras un accidente laboral.

Si la mutua no reconoce tu accidente como laboral

Pasa más de lo que parece: te accidentas trabajando, pero la mutua intenta tratarlo como enfermedad común (donde cobras menos y desde más tarde). No tienes que conformarte. Si crees que tu lesión es un accidente de trabajo y la mutua no lo reconoce, puedes:

- Reclamar directamente a la mutua, dejando constancia por escrito. Te explicamos cómo en reclamar a la mutua.

- Pedir la determinación de contingencia ante el INSS, que es quien decide oficialmente si la baja es por contingencia común o profesional.

⚠️ Hay plazos para reclamar

No dejes pasar el tiempo pensando que se resolverá solo: cuanto antes pongas la reclamación por escrito y reúnas pruebas (cómo, cuándo y dónde ocurrió), más fácil será que se reconozca como accidente de trabajo.

Preguntas frecuentes sobre el accidente laboral del autónomo

¿Qué cubre la mutua si soy autónomo y tengo un accidente de trabajo?

Cubre toda la asistencia sanitaria que necesites (urgencias, pruebas, cirugía, rehabilitación y prótesis) sin coste, y te paga la prestación económica del 75% de tu base reguladora mientras estés de baja. También gestiona el parte de accidente y el seguimiento médico hasta el alta.

¿Cuánto cobra un autónomo de baja por accidente laboral?

El 75% de tu base reguladora desde el día siguiente al accidente. La cuantía exacta depende de tu base de cotización en el RETA.

¿Desde cuándo cobro si me accidento siendo autónomo?

Desde el día siguiente al de la baja, y sin necesidad de haber cotizado un mínimo previo. Es una de las ventajas de que la baja sea por accidente de trabajo y no por enfermedad común.

¿Tengo que seguir pagando la cuota de autónomo estando de baja?

Sí durante los primeros 60 días. A partir del día 61, la cuota la asume tu mutua, aunque se sigue cotizando por ti.

¿El accidente in itinere está cubierto para los autónomos?

Sí, desde la Ley 6/2017, pero con una condición: tu lugar de trabajo (local, nave u oficina afecto a tu actividad) debe ser distinto de tu domicilio. Si trabajas desde casa, es muy difícil acreditarlo.

¿Qué pasa si no tengo contratadas las contingencias profesionales?

Desde 2019 la cobertura es obligatoria para casi todos los autónomos, así que lo normal es que la tengas. Si por tu situación particular no la tuvieras, no tendrías derecho a las prestaciones por accidente de trabajo, incluido el in itinere. Confírmalo con tu mutua.

¿Cómo se declara un accidente de trabajo siendo autónomo?

Acude cuanto antes a tu mutua para que te valore un médico. A partir de ahí, la propia mutua tramita el parte de accidente a través del Sistema Delt@ y emite la baja por contingencia profesional.

¿Qué diferencia hay entre accidente de trabajo y enfermedad común para el autónomo?

Con el accidente de trabajo cobras más (75%) y antes (desde el día siguiente), sin carencia. Con la enfermedad común cobras menos al principio y se exige haber cotizado un mínimo. Por eso interesa que la baja se califique correctamente.